人工智能賦能金融,技術產品化、產品商業化是關鍵

調研 | 唐靖茹 李喆 撰寫 | 徐天

金融知識處理作為當前金融行業最大挑戰之一,消耗了企業大量的人力資源。 阿博茨通過賦予AI感知與認知的能力以及可視化展示,實現產品商業化落地,幫助金融企業解決繁雜的數據處理工作,提升員工工作效率和體驗。

金融領域的知識處理,是當前金融行業面臨的最大挑戰之一。 以資管機構為例,市場信息和數據以碎片化方式存在于各式研究報告和電子郵件中,信息的收集消耗了企業大量人力資源。其次,數據文件類型大多以PDF為主,研究員只能通過機械重復的工作去逐條記錄并處理。

在分析過程中,研究員必須在大量的數據中去選擇和甄別,這導致信息的正確性和準確性都存在不確定因素。

金融作為一個勞動密集型產業,工作效率和員工體驗是企業亟待解決的問題。金融從業者自嘲為“表哥、表妹、金融民工”,是因為重復機械的數據處理工作占據了大部分時間,不僅使得從業者本身工作體驗極差,也讓金融公司面對了人力資源的浪費和高離職率的雙重困擾。

由于工作內容的機械性以及準確性的問題,人工智能技術在金融領域的應用變得越來越多。同期國內外經濟形勢的變化,也讓金融機構更加重視科技的作用和價值。

阿博茨成立于2016年7月,其創始人楊永智曾是中國最早的移動互聯網產品海豚瀏覽器創始人。 作為一家金融科技公司,阿博茨專注于推動人工智能在金融領域應用落地,主要向銀行、交易所、資管機構等提供人工智能解決方案。

基于成熟的產品銷售團隊和人工智能、大數據、金融量化領域的專業人才,阿博茨具備了較強的技術產品化和產品商業化能力。 通過與國內外數十家金融機構合作,阿博茨打磨了一套成熟的AI+金融解決方案體系,目前客戶已覆蓋交易所、保險資管、券商、公募基金、主權基金、FOF、私募在內的數十家金融機構及企業,典型客戶如香港交易所、新加坡國家主權基金、中金公司、匯添富基金等。

01、以人工智能賦能金融行業,向客戶提供全方位技術支持

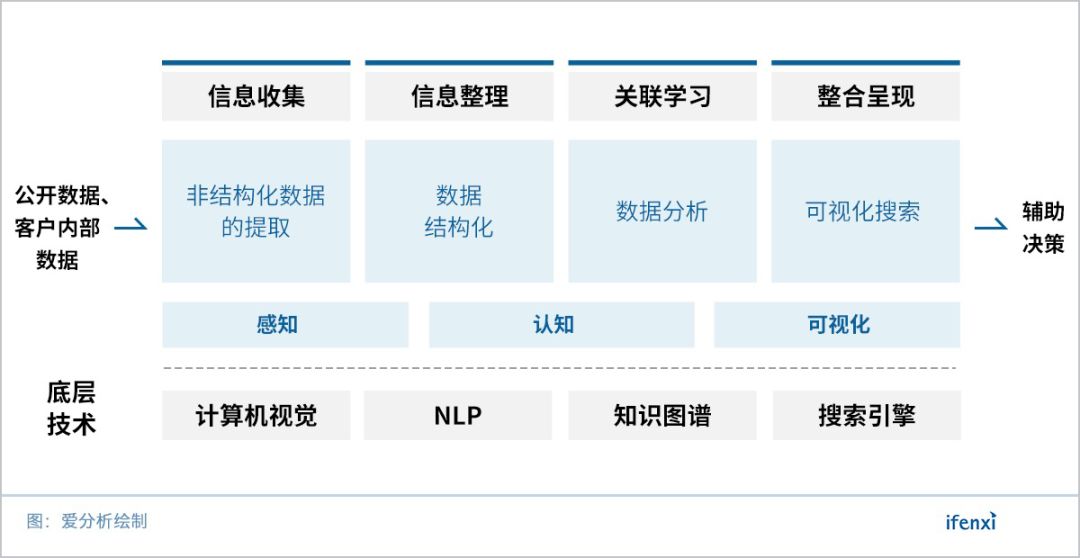

阿博茨的人工智能解決方案依托的底層核心技術包括計算機視覺、機器學習、自然語言處理(NLP)和知識圖譜。

基于底層技術,阿博茨將金融機構內部的報告、文件等利用計算機視覺識別,包括文字和圖表,用NLP技術解析,將結構化數據匯集后形成知識圖譜然后再進行加工分析,最終以BI的形式展示出來。

阿博茨的產品,基于底層核心技術,構建了非結構化數據機器學習、結構化數據搜索可視化和知識圖譜三大引擎。 例如客戶通用性需求智能搜索,阿博茨向客戶提供可視化搜索引擎,在特定場景中,重復性工作可以通過系統固化下來,主要應用于投研、風控等場景。 阿博茨通過私有化部署將公司研發的各類工具賦能給客戶。

在投研場景中,研究員需要把財務報告、招股書、債券募集書、合同、單據等材料中的數據提取出來,將數據結構化,繼而進行研究分析,圖表是研究分析中最常見的表現形式。

從AI的角度講,這是對于數據從感知到認知到可視化的過程。

阿博茨通過讓AI閱讀大量的研報,使之具備了感知能力,能夠將非結構化數據,包括研報、公告、郵件、新聞和圖片中的數據提取出來。例如,計算機視覺技術將圖片中的內容轉換為文字,即像素轉化為文字。

認知層面,是通過自然語言理解的方式在金融領域進行模型訓練,幫助AI理解數據內容和意義,再幫助客戶把信息導入系統或者Excel中。例如財務報表中逗號是單位的分隔符還是一個金融單位。 招股書中,該公司發行了多少股票,每股價格等等。

阿博茨通過可視化搜索引擎向客戶展示分析結果。舉個例子,將五糧液和茅臺過去二十年的利潤進行比較,AI會將自然語言翻譯成機器語言,幫助研究員把相關數據從海量數據中選擇出來,再進行可視化展示。

02、技術產品化和產品商業化能力,幫助阿博茨更好地服務客戶

阿博茨創始人楊永智指出:“AI公司亟需解決兩個問題,技術產品化和產品商業化。 公司的產品是否對客戶有價值,能否把客戶服務好,這是最大的挑戰和壁壘。”

從技術產品化角度來看,阿博茨通過AI技術賦予產品數據結構化能力。與其他智能投研公司使用的OCR技術不同,阿博茨通過計算機視覺和NLP提取和結構化數據,形成知識圖譜后進行加工分析。OCR僅僅將一個自然語言翻譯成了一個字段,無法向客戶輸出有效信息。

在投研、風控等高頻次、核心場景中,阿博茨用人工智能技術完善了了產品的功能,形成了較為完整的閉環。對于通用性工具而言,阿博茨與業內頭部客戶進行合作,使用市場公開數據和客戶內部數據來優化模型,經歷優化之后模型可以復制至其他同類型客戶。

Ui Path在今年5月份完成了5.68億美元的融資,間接刺激了RPA在國內的火熱發展。盡管阿博茨不屬于RPA公司,但楊永智表示,阿博茨與RPA公司之間界限非常模糊,業務上很容易自然而然延伸過去。目前大部分RPA公司并不接受給第三方接入,阿博茨卻將RPA平臺化,向合作伙伴提供應用和工具。

在產品商業化的過程中,阿博茨提供標準化產品,僅需第三方實施即可。合作伙伴可以根據自己的需求開發和訓練模型,接入實際業務場景中。

近期,愛分析對阿博茨創始人、CEO楊永智先生進行了訪談。訪談中,楊永智對于AI在金融行業的應用、以及阿博茨業務、戰略進行了闡述,摘選部分內容如下。

楊永智:金融行業的特點主要有三點;第一是勞動密集型,即大部分金融從業者從事著簡單重復的勞動。第二是關系驅動系。第三點是premium focus,即金融機構80%的業績來自于20%的客戶。

楊永智:我們將金融從業者的工作分為兩個步驟:首先是數據結構化,即把報告、合同、單據等文件中的數據提取出來并結構化。其次數據結構化之后需要做分析工作。

楊永智:基本技術流程是將金融機構內部的報告、文件等利用計算機視覺識別出來,包括文字和圖表,用NLP技術解析,將結構化數據抽取出來,形成知識圖譜然后可以再進行加工分析,以可視化方式輸出。

楊永智:一般都是私有化部署,這個過程中很少需要駐場,布署時間在3-6個月。私有化部署之后阿博茨可以將優化的引擎拿出來,阿博茨具有該引擎的知識產權。

愛分析:與其他智能投研公司在技術層面上有什么區別?

楊永智:很多公司用OCR技術在做,阿博茨是用機器視覺和NLP去處理數據。其中區別在于,OCR僅將文字識別出來,但是并沒有做到數據結構化這一步驟。 舉個例子,僅用OCR是無法知道哪個是X軸,哪個是Y軸。阿博茨在前期研發過程中做一些數據的訓練,幫助AI對于X軸或者Y軸表頭進行理解。

愛分析:阿博茨從前端數據處理到后面可視性分析和可視性展現的產品跟其他BI公司的產品有什么區別?

楊永智:阿博茨與傳統BI公司的區別在于;阿博茨更深入的挖掘應用場景,同時需要對業務有一定的理解,不是簡單的把一個自然語言翻譯成一個字段,這背后需要知識圖譜技術支持。

楊永智: 最開始以買方為主,從前臺的研究員,基金經理開始,后來到風控,其實前中后臺可能都需要數據處理。目前公司的主要客戶是金融機構,但是其他類型公司也有一些,例如賭場、酒店等。因為技術是通用的,只是應用于不同的場景而已。

我們目前核心客戶群是資管機構,今年也在嘗試拓展銀行客戶。

楊永智:目前以城商行為主,股份制銀行也有一些。今年預計會簽5到10家銀行。

楊永智: 主要以銀行資管子公司和下屬部門為主。未來越來越多的銀行會成立資管子公司,同時銀行的風控、信用卡等部門有很多非結構化數據需要處理和分析。以風控部門為例,風控部門需要處理財務報告、合同單據數據等。這里面很多工作都可以被機器代替實現自動化處理。

楊永智: 阿博茨與銀行客戶合作模式是,先研發工具性產品,然后在某些場景內標準化。最后復制到不同的銀行客戶。

楊永智: 資管機構受到的影響比較大,銀行、保險等以債券投資為主的客戶對于短期經濟的波動沒那么敏感。 同時在經濟形勢不好的情況下,科技的作用和價值逐漸凸顯出來,客戶更加看重科技的應用。

05、技術產品化和產品商業化能力,凸顯產品性能優勢

愛分析:阿博茨的產品在國內銷售的時候,是否會打包成一個系統整體出售?如說投研、風控等場景下。

楊永智:看客戶的需求,有些客戶會專門采購數據處理的工具。更多的還是看場景,目前是風控和投研這兩個場景比較多,同時阿博茨的產品也在慢慢的滲透到機構中后臺,幫助客戶就優化流程,提高效率。提高效率是一個方面,同時讓員工滿意度更高。

楊永智:首先第一點是機器可以降低錯誤出現的頻率,第二點就是效率的提升,獲取信息的速度更快,做決策的速度就更快。

楊永智:我認為To B的公司解決的是兩個問題,技術產品化和產品商業化。是否對客戶有價值,能否把客戶服務好,這是最大的挑戰和壁壘。

和同行競品相比的話,我認為每家的打法或者切入點都各有千秋,沒有完全一模一樣的,跟阿博茨在不同程度上都一定的競爭關系。

目前來說,阿博茨的優勢在于沒有明顯的短板,在技術產品化和產品商業化這兩方面做的還不錯。

楊永智: 我認為第一個是場景的選擇,包括場景的頻次、痛點,是不是企業核心業務。第二點就是產品否能落地,客戶體驗如何,功能是否完善穩定。

楊永智: 某些場景如果具備高頻、延展性強等特質,能夠從研究端延伸到投資甚至是投后、風控等場景。阿博茨就會切入這種高頻、核心的場景。

非核心場景中,阿博茨更愿意把能力開放出來,跟合作伙伴去合作,這個叫工具路線。

如果能形成閉環,且頻次較高,阿博茨會把場景化的閉環做完整,因為頻次高的場景具有足夠的價值。如果這個需求很分散且非剛需,阿博茨就把這個能力開放出來,客戶自建系統也好,與別人合作也行,因為通用性工具勢必會遠離場景,最后平臺化、工具化。兩種方式我們其實都有,不是絕對的。

楊永智:風控做的更好一些,阿博茨將客戶內部數據和公開數據聯合起來,根據客戶的資產類別、風險偏好幫助他們訓練模型。

楊永智:投研是做決策的前提,投研需要大量數據分析做支撐,如果不從投研場景做起,是無法切入決策環節。阿博茨希望從投研開始,逐漸切入決策環節。

楊永智:我認為眼下人工智能科技在金融領域的應用處于拐點之上。因為金融行業目前呈現了三個特征,第一點是服務同質化。第二點是金融行業是一個比較依賴人才的行業,同時人員流動性又導致行業經驗、理論知識無法沉淀,模型和系統可以幫助金融企業去沉淀這些。第三點是科技本身在不斷啟迪金融從業者,居安思危吧。

楊永智:未來3到5年,金融市場肯定是公司主要收入來源,至少占到50%以上的收入,其中銀行會占到一半以上。然后從整個行業的角度來講,我認為一兩年之后,海外市場的產值可能會超過一百億,因為海外市場的付費服務習慣更好。例如,阿博茨的海外客戶都是按頁收費,阿博茨在海外市場一年的營收在幾百萬。阿博茨海外客戶包括對沖基金、交易所、養老基金。

楊永智:只是考慮金融市場的話,假設五年以后能進入一個比較成熟的階段。預計阿博茨在國內市場的收入能達到二三十億。

楊永智:未來阿博茨還是優先解決金融機構中通用需求,希望橫向供給持續加強。至于業務場景的話,還是一個場景一個場景去擴展。

楊永智:非金融類客戶也有數據結構化的需求,比如賭場需要對賭客的數據作分析,這類客戶基本買的都是阿博茨的引擎。

愛分析:阿博茨是否會專注于引擎的研發,而將前端業務與其他合作伙伴分享?

楊永智:這是一個資源分配的問題,首先要保證阿博茨的引擎是領先,第一優先級定是確保阿博茨的核心能力在不斷升級。如果有些場景阿博茨無法覆蓋,也會愿意與合作伙伴合作。

目前,阿博茨專注于資管機構的投研和風控場景,運營系統會與合作伙伴一起合作。阿博茨提供標準化的產品,僅需要第三方實施。

這點與UI Path有些類似,只不過UI Path的AI是第三方提供的,而阿博茨的引擎是自己研發。

愛分析:金融市場中智能投研公司的存活率未來會是什么樣子?

楊永智:我認為未來存活率會比較高,但是大部分公司規模會受到限制。

我認為核心原因,第一個是業務場景比較狹窄。沒有足夠多的資本支持,就無法做橫向、長期的擴張。場景越垂直,與客戶需求越貼近,公司業務可以觸達到的客群就越狹窄。深度和廣度相互排斥的兩個因素,通用性越強,客單價越低,但觸達到的客戶群體就越多。

我認為大部分公司無法在業績上實現快速增長,導致資本投入跟不上,繼而無法覆蓋更多場景。最后會導致公司在橫向和縱向發展出現問題,形成了公司聚焦于原有客戶,無法繼續發展的局面。

楊永智:目前阿博茨有250人左右,其中80%都是技術人員,七八十人在負責底層AI和算法的部分。

目前團隊人數可能還會增加,主要是銷售團隊需要擴張。

楊永智:阿博茨2018年的收入在幾千萬。今年的目標是上億,增速預計是去年的3到5倍。

楊永智: 會考慮融資,具體看市場形勢。上一輪融資是去年年底做完的。

楊永智:明年估計可以,前期投入比較多。主要是研發人員的成本比較高。

楊永智: 目前單個項目的毛利在60~70%左右,實施成本在10~20%之間。

楊永智:國內業務按項目付費,頭部客戶客單價三五百萬,小一些的一兩百萬。國外市場全部算作SaaS工具服務費,按解析工作量付費,一頁0.4~0.5美元,一次打包在500萬以上。

特別聲明:

文章來源:愛分析ifenxi(ifenxicom)

調研:唐靖茹 李喆

撰寫:徐天

原文鏈接:https://mp.weixin.qq.com/s/iXcy6p0x06UhGQREYmbycQ

RPA中國推薦閱讀,如有侵權,請聯系刪除

繼續閱讀:AI 人工智能 阿博茨

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 從感知到認知,阿博茨用AI解放金融民工 | 愛分析訪談

heng.png)

達觀助手智能寫作產品正式發布,全面提升寫作能力!

達觀助手智能寫作產品正式發布,全面提升寫作能力! 生成式AI為何不完全適用當下B2B行業?

生成式AI為何不完全適用當下B2B行業? Gartner:ChatGPT只是開始,企業生成式AI的未來

Gartner:ChatGPT只是開始,企業生成式AI的未來 ?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國