根據IDC全球服務器市場季度追蹤報告顯示,2020年第一季度全球服務器市場廠商收入同比下滑6.0%至186億美元,全球服務器出貨量同比下滑0.2%至260萬臺。

從服務器類型來看,批量出貨型服務器收入下滑2.1%至151億美元,中端服務器收入下滑23.0%至26億美元,高端系統下滑9.1%至10億美元。

IDC基礎設施平臺和技術研究經理SebastianLagana表示,2020年第一季度服務器市場表現與2019年第四季度有些相似,盡管略有疲軟,但ODM Direct廠商看到了來自核心超大規模數據中心和云提供商客戶群體的強勁需求,以及非x86服務器市場的持續走強。

在宏觀經濟影響的共同作用下,企業對x86服務器的需求放緩以及供應鏈的限制,使得OEM市場面臨嚴峻的挑戰。

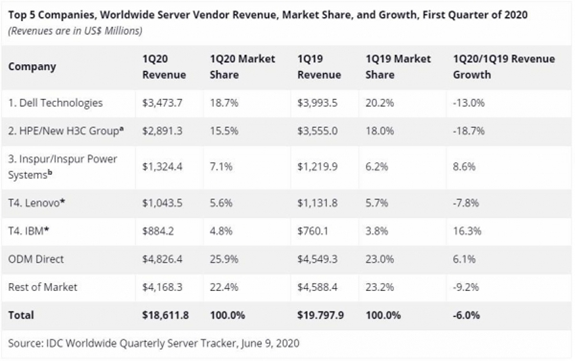

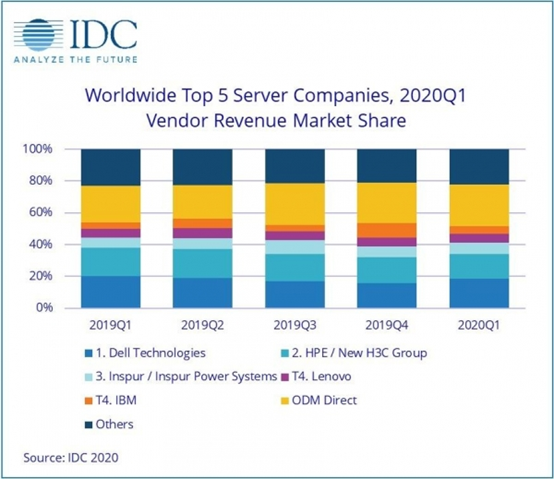

整體服務器市場廠商排名:第一季度,戴爾以18.7%的收入份額在全球服務器市場中位列第一。HPE/新華三以15.5%的份額位列第二,其次是浪潮/浪潮商用機器,份額為7.1%。聯想和IBM并列第四,市場份額分別為5.6%和4.8%。

注釋:當全球服務器市場中兩家或者更多廠商的收入或者出貨量份額小于等于1%的時候,IDC認定這些廠商位于并列位置。

ODMDirect廠商占服務器總收入的25.9%,同比增長6.1%,接近48.3億美元。在出貨量方面,戴爾繼續領跑全球服務器市場,該季度占總出貨量的18.4%。

服務器市場趨勢:從地區來看,該季度所有區域市場都呈現下滑態勢。其中,表現相對最好的日本下滑0.5%,拉丁美洲下滑2.3%,中國下滑2.6%,亞太地區(不包括日本和中國)下滑3.0%。美國下滑6.1%,加拿大下滑8.3%。歐洲、中東和非洲(EMEA)下滑幅度達到兩位數,為11.8%。

該季度x86服務器的收入下滑9.1%至168億美元,非x86服務器同比增長38.2%至18億美元。

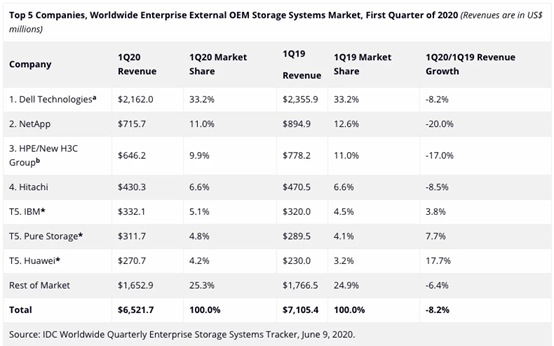

企業外部OEM存儲系統業績:戴爾科技是本季度最大的外部企業存儲系統供應商,占全球收入的33.2%。

NetApp排名第二,營收占比為11.0%,其次是HPE/新華三集團,占比9.9%。日立占據第四位,IBM、Pure Storage和華為均并列第五位。

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > IDC:2020 Q1全球服務器市場收入同比下滑6%,中國下滑2.6%

heng.png)

達觀助手智能寫作產品正式發布,全面提升寫作能力!

達觀助手智能寫作產品正式發布,全面提升寫作能力! 生成式AI為何不完全適用當下B2B行業?

生成式AI為何不完全適用當下B2B行業? Gartner:ChatGPT只是開始,企業生成式AI的未來

Gartner:ChatGPT只是開始,企業生成式AI的未來 ?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國