近日,全球著名信息調查機構Gartner發布了一份名為《RPA市場競爭格局》的調查報告。主要對RPA行業的市場份額、戰略規劃、市場格局、發展趨勢、擴展方案、廠商走勢及生態建設等多個維度進行了深入解析。

Gartner指出,RPA(機器人流程自動化)是企業軟件市場中增長最快的細分領域,競爭門檻不斷提高,越來越多的科技巨頭加入到這一領域,如微軟、SAP、谷歌、IBM等,這也說明RPA行業擁有巨大的發展潛力。

Gartner預計,到2022年,80%部署RPA的組織將引入人工智能(AI)技術,包括:機器學習(ML)、自然語言處理(NLP)、光學字符識別(OCR)等,以實現非結構化數據業務流程自動化;

到2023年底,90%的大型和超大型組織將部署某種形式的RPA,高于2019年的55%。

前十大RPA軟件供應商,占據70%以上的RPA市場份額。

流程發現(Process Discovery)和流程挖掘(Process Mining)工具正迅速成為RPA供應商打造產品差異化的重要“法寶”。目前,三分之二的主流RPA供應商聲稱有解決方案(自有或者通過商業合作伙伴關系)為業務用戶提供業務流程自動化的識別能力,以便能夠部署更多的RPA機器人。

RPA市場競爭對手正在根據超級自動化(Hyper automation)的趨勢,增加相關技術的范圍,包括:文檔提取、流程挖掘和勞動力流程編排管理工具。供應商也在發展他們的RPA云產品,包括:iPaaS、SaaS、托管服務和BPaaS。

為了在RPA市場取得成功,Gartner建議RPA軟件供應商的產品經理應采取以下步驟:

-

通過融資計劃和重要的IT服務合作伙伴關系來提高品牌知名度,從而能夠對抗領先企業的市場主導地位。例如,與微軟、SAP的客戶群體接觸會有所幫助。

-

通過增加業務或IT流程最佳實踐、流程指標、標桿以及流程效率和有效性度量,實現RPA軟件的差異化。

-

從商業流程發現工具中評估構建轉換器,這些工具可以從RPA產品代碼庫生成預配置的機器人程序。

-

與業務流程外包商、業務顧問和系統集成商(SIs)合作,就最佳實踐縱向和橫向流程洞察進行合作。

-

專注于在軟件生態內建立強大的軟件合作伙伴關系,通過超自動化去優化競爭。

RPA(機器人流程自動化)是一種數字化技術,主要通過用戶界面(UI)和表面級功能的組合來創建腳本,使日常的、可預測的數據實現自動化。

RPA工具對結構化數據執行“if,then,else”等語句。通常使用UI交互的組合或者通過連接API來驅動客戶端服務器、大型機或HTML代碼。

RPA工具通過將業務流程轉換為RPA工具語言以供軟件“robot”遵循,并通過控制器分配運行時間來執行腳本。

從市場角度來看,在2018年和2019年,RPA都證明是增長最快的軟件領域。和軟件領域13.5%以及11.5%的增長率相比,RPA在2018年和2019年分別取得了63.1%和 62.9%的增長。

應用方面RPA有諸多好處,例如:降低運營成本、流程改善、優化資源以實現更高價值的功能,以及提高生產力、合規性、客戶服務和質量。這些對于大型、復雜的組織都是有益的,因此,它們是RPA的主要早期采用者(Key Early Adopter)。

2015年左右,RPA開始進入主流采用階段(mainstream adoption),并達到了臨界點。它仍在不斷擴展,Gartner預計,到2024年,即使是最保守的后期采用者(late adopters),特別是典型落后行業中的中小型組織,也將開始部署某種云形式的RPA產品。

2020年及以后RPA競爭格局的份額。目前,主要參與者憑借強大的品牌知名度和主要的軟件和IT服務合作協議主導市場。但新的進入者仍在到來,預計還會有更多。

解決方案擴展。買家希望了解他們的業務流程,以便可以通過RPA實現更多的業務流程自動化。因此,競爭對手正在將他們的解決方案擴展至超級自動化以更有效地競爭。

解決方案的擴展從機器學習(ML)、光學字符識別(OCR)等數據提取工具開始,但會專注于流程發現和流程挖掘,并將繼續豐富超級自動化技術集合。

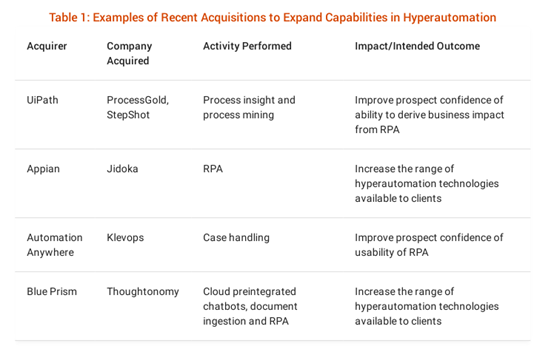

此外一些頂級RPA供應商為了豐富自動化技術和鞏固自己的統治地位會進行一些收購,如UiPath收購ProcessGold和StepShot;Appian收購Jidoka;AutomationAnywhere收購Klevops;Blue Prism收購Thoughtonomy等。

06.

RPA市場主要由八個主要的廠商主導,他們擁有所需的廣度和深度能力,使他們能夠勝任典型的部署。它們是AA,BP,EdgeVerve System,Kofax,NICE,Pegasystems,UiPath和WorkFusion。

同時,與典型的軟件市場相比,這個市場仍然相當分散。排名前五的供應商(Automation Anywhere、Blue Prism、NICE、Pegasystrems和UiPath)在RPA軟件市場占有47%的份額。

擁擠的RPA市場使區分變得更加困難。事實上,從基本技術的角度來看,供應商不僅必須關注產品路線圖,而且還必須能夠有效地將其產品的價值傳達給適當的目標受眾。這不僅包括業務線(LOB)經理(以及當RPA在組織中擴大時,COO和CFO),還包括CIO。

事實上,一旦組織已經超越了簡單的RPA部署,就需要跨業務部門、IT、安全、采購和審計功能的多功能治理和協調。因此,供應商也面臨著幫助其客戶RPA產品和生態如何跨越內部孤島和業務支持優先級的挑戰。

這將是2020年最大的挑戰:展示有效支持業務和IT團隊的能力,并在此過程中,促進首次銷售,然后擴大銷售和客戶增長。只有更先進的RPA軟件提供商才展示了這種綜合能力。

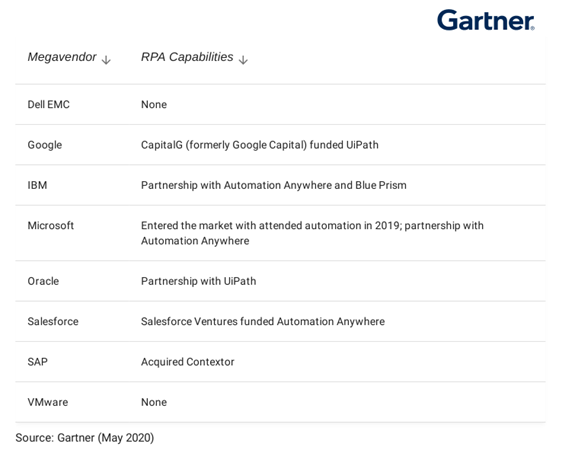

大型供應商(Megavendor)進入RPA市場的商用現實(Commercial Realities)尚未顯現,知名軟件公司正在通過收購、構建或投資參與到RPA市場中來。

2019年,微軟宣布進入這一領域;同樣,谷歌旗下的CapitalG也投資了UiPath;SAP在2018年收購了Contextor,目前正處于通過集成產品擴大銷售活動的早期階段。

其他有潛力的軟件公司也在考慮類似的嘗試。與RPA提供商合作也是一種增長策略(例如,IBM和AA、Blue Prism,以及Oracle和UiPath)從這股增長浪潮和客戶需求中獲益。

RPA競爭的核心領域集中在功能方面,如編排器(Orchestrator)/儀表板、開發環境、客戶機/服務器體系結構、云功能以及與各種企業軟件產品集成的能力(超越表面層級的)。

隨著組織試圖理解所有關鍵技術以及如何更好組合在一起時,許多RPA軟件供應商正試圖超越最初的基于“核心”任務的產品而建立自己的競爭地位。

Gartner預計,三年后的RPA市場將大不相同。RPA提供商將提高他們與其他技術的合作能力,這些技術可以補充或管理這些自動化。供應商也開始根據業務價值更好地表述業務案例,而不僅僅是減少全職員工(FTE)。

包括:實現更好的對監管的合規性,根據了解客戶(KYC)監管簡化客戶入職流程,以及入職員工或供應商登記。

數字業務需求正在推動RPA的發展,因為組織正在尋找直接的處理方式。RPA將隨著新的供應商不斷發現機會,將RPA與事件流處理、實時分析、網絡規模、內存計算和實時上下文感知決策支持等領域的產品進行集成實現持續發展。

推動RPA創新和業務發展的其他維度包括:機器學習、自然語言處理和OCR以及聊天機器人等智能技術。

在擴展的過程中,RPA軟件供應商正在尋求用五個不同程度技術來補充核心RPA產品。

目前最受關注和投資的五個領域是:流程挖掘(也稱為流程發現或電子流程挖掘)、提取引擎(OCR、計算機視覺和許多其他技術)、分析、用戶體驗、機器學習。

Gartner將這些功能稱為“補充RPA”(CoRPA)。然而,問題是,這些技術并不是容易連接的。不僅僅是技術層面,廠商必須對組織的轉型技術有更全面的做法。

超級自動化是Gartner 2020年十大戰略技術趨勢中最重要的趨勢之一,是指在大量企業的數字化進程中廣泛討論的一項技術。超級自動化是指,將自動化工具與多個機器學習應用和用于交付的打包軟件的總和。

RPA是推動超自動化的關鍵技術之一。除了RPA之外,還有智能業務流程管理套件(iBPMS)、集成平臺即服務(iPaaS)平臺和決策管理系統。在多種技術相結合,它們提供了一個能夠實現超級自動化的強大技術工具箱,而這個技術工具箱是很難由一家供應商獨立完成的。

因此,對于RPA供應商來說,能擁有一個成熟可靠的合作伙伴網絡,并被視為供應商生態中的領導者從而能夠有效地滿足客戶的超自動化需求,這兩點至關重要。這些生態系統包括:IT服務提供商、云服務商和軟件提供商等。

市場上有幾種版本的RPA可以在云端使用。RPA-PaaS是一組公共云托管服務,通過付費訂閱,允許運行時“bot”模擬使用用戶界面(UI)或任何其他集成需求的人。RPA服務可以集成現有的應用程序、構建輕量級工作流,或者用于在不更改應用程序代碼的情況下向應用程序添加新功能。

提供這些產品的主要RPA供應商包括Automation Anywhere(Automation Anywhere Enterprise A2019)、EdgeVerve(AssistEdge RPA)和Fujitsu(RPA-as-a-Service)。

其他一些廠商也有這些產品,例如AnotherMonday、AutomationEdge、Jidoka(現在是Appian)、Servicetrace、Thoughtonomy(現在屬于Blue Prism)和WorkFusion(RPA Express)。

這些產品正在蓬勃發展,但它們目前產生的收入僅占RPA軟件總收入的很小一部分:也就是說,這是一個值得密切關注的領域,但還不是一個重要的市場推動者。

Gartner根據市場規模和魔力象限,將這八家RPA供應商歸為市場上最大的競爭者。以下是詳細信息介紹,按字母順序排列。

AutomationAnywhere成立于2003年,總部位于美國加州圣何塞。截至到2019年12月,員工總數超過2600人,其中約20%從事產品開發。

Automation Anywhere是RPA行業最純粹的參與者之一,具有廣泛的營銷和客戶參與努力、清晰的合作伙伴生態和強大的投資者支持。A輪融資獲得5.5億美元由軟銀領投;B輪融資獲得2.9億美元由Salesforce Ventures領投;估值高達68億美金。

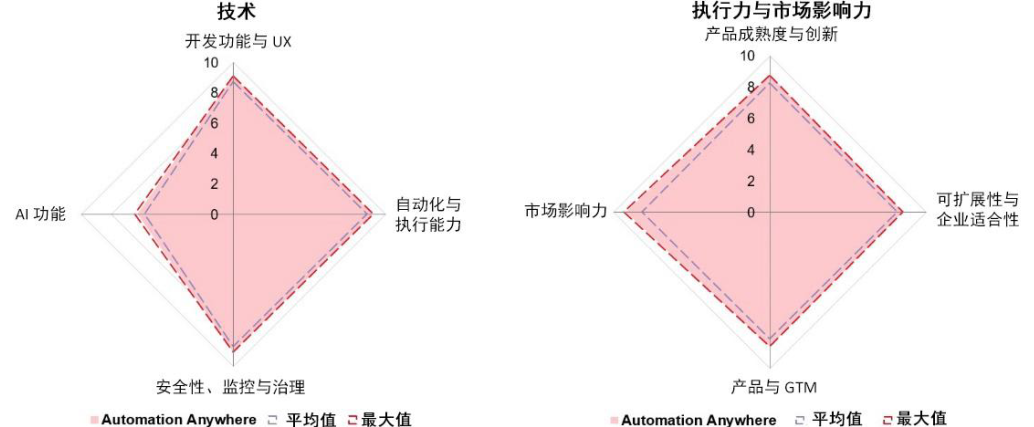

戰略方向:Automation Anywhere為用戶提供了一個智能機器人模板平臺。該平臺具有流程發現、編排、RPA、人工智能和分析功能,并輔以其合作伙伴生態,以實現更廣泛的功能。

合作伙伴和客戶的長期利益是通過其業內最大的機器人商店市場實現的,該商店有1000多個提交的機器人, 800個處于生產中。

產品差異化:Automation Anywhere擁有高度可擴展的、AI驅動的、安全的、云原生的的、基于微服務和容器的技術架構。支持基于web的機器人創建、現代用戶界面以及代碼和進程的可視化操作界面。

AutomationAutomation 2.0承諾在個人、團隊和大型呼叫中心環境下工作良好,具有集中控制和治理能力。該公司憑借其垂直行業戰略,擁有業內最大的客戶成功團隊之一和龐大的技術合作伙伴網絡,包括Salesforce、Microsoft、IBM(OEM)和Workday。

全球戰略:AutomationAnywhere在全球有40多個辦事處,客戶遍布90個國家。美國地區收入占比50%。其他主要收入地區是印度、英國、日本、澳大利亞和拉丁美洲地區。

主要服務行業:銀行業、金融服務業、保險和證券業、制造業、零售業、專業服務、能源和公用事業以及醫療保健等。

客戶規模:大企業是其典型客戶。Automation Anywhere擁有3900多個企業客戶。

BluePrism成立于2001年。總部位于英國沃靈頓,在全球擁有1000多名員工(截至2019年10月31日),其中約一半專注于業務拓展和銷售。

被認為是第一個定義RPA市場的供應商,也是RPA行業里為數不多的上市企業。2019年,Blue Prism收購了Thoughtonomy,這是一個基于SaaS的集成自動化平臺(最近更名為Blue Prism Cloud)。

產品組合以Blue Prism平臺為中心(現已推出版本6.7)以及云產品(Blue Prism云中心、Interact和IADA)。

戰略方向:Blue Prism擁有一個大型實施、技術和咨詢合作伙伴生態,軟件合作伙伴能夠通過決策管理、高級分析、非結構化數據支持和流程挖掘等功能來增強核心平臺。

同時擁有一個強大的垂直化戰略、行業專家、活動、網站導航和合作伙伴。已擁有42個行業解決方案,每個解決方案至少有10個客戶。

產品差異化:Blue Prism強調平臺的易用性和可伸縮性,將其作為Blue Prism業務流程自動化的主要特性。這些過流程是可重用和集中管理的。

此外,人工智能集成是一個關鍵特性,人工智能組件可以從Digital Exchange下載,并可以拖到一個流程中立即使用。關注合規性和安全性(數據完整性、不可否認性和審計跟蹤)也是Blue Prism的主要特征。

全球戰略:BluePrism三分之一的業務在美國,緊隨其后的是英國市場。其他國家業務包括:澳大利亞、德國、瑞典和法國等。

金融服務(銀行、證券和保險)占業務總量的一半左右,其次是通信、媒體和服務業。其他的垂直行業包括:制造業、自然資源、醫療保健和零售業。

客戶規模:主要服務大型企業,目前Blue Prism在全球擁有1600多家企業客戶。

EdgeVerve成立于2014年,總部位于印度班加羅爾,現有員工約1350人,研發團隊超過400人。EdgeVerve是Infosys的全資子公司,由于這種關系,它可以與50多個國家的客戶建立合作關系。

除了RPA產品AssistEdge,該公司還提供Infosys Nia——一套專注于機器學習和人工智能的組件。所有組件都是單獨授權和定價的。

戰略方向:EdgeVerve通過利用Infosys現有的系統集成SI和外包關系。獲得了一個快速占領市場的優勢,并成為行業的領導者。EdgeVerve對人工智能和機器學習有較強的洞察力,展示了對RPA市場機遇的成熟而細致入微的理解。

產品差異化:EdgeVerve將重點放在其整體產品組合(由認知市場推動)的差異化,以及本地人工智能平臺和上下文智能,使得員工可以快速實現非結構化數據業務的自動化。該平臺的市場定位是安全和可擴展,其云版本也是如此。

全球戰略:主要面向美國公司,緊隨其后的是澳大利亞、德國英國和法國。EdgeVerve在通信、媒體和服務領域獲得了認可,其次是零售業。其他主要領域包括銀行和證券、醫療保健機構和保險。

Kofax總部位于美國加利福尼亞州歐文市,擁有1400多名員工,其中約650名員工致力于RPA產品。作為一家成立于1985年的長期業務流程管理(BPM)提供商,Kofax已經多次重塑自己,以保持在當今企業軟件自動化市場的相關領先地位。

它擁有龐大的客戶關系基礎和廣泛的合作伙伴生態。Kofax的OCR文檔處理技術是其一項關鍵能力。憑借現有的產品,如Kofax TotalAgility(KTA)BPM平臺,以及機器學習和分析工具,Kofax可以為用戶提供端到端的自動化。

戰略方向:大量客戶為其圖像采集產品提供了引入Kofax RPA的主要市場機會。Kofax RPA利用文檔和圖像捕獲方面的豐富經驗,以及提供本地OCR功能。對于許多客戶來說,購買捆綁的Kofax RPA和OCR解決方案要比購買另一種需要單獨OCR許可的RPA產品便宜。

Kofax還開發了強大的內部功能,幫助客戶建立RPA卓越中心(COEs)以實施自動化擴展。這為自動化增長和擴張提供了堅實的基礎。

產品差異化:Kofax的關鍵優勢在于它的集成能力有助于更廣泛的智能自動化(認知捕獲、流程編排、高級分析和移動端訪問)。Kofax RPA還支持集成標準,如Web服務、REST、XML和數據庫標準。

其他差異化領域包括高級人工智能能力(自然語言處理、實體提取、情感分析、機器學習和計算機視覺)、企業自動化可擴展性、數字勞動力管理和治理。

全球戰略:主要面向北美客戶,服務行業包括:金融、保險、運輸以及制造業等。

NICE總部位于以色列,擁有6800名員工,約300名員工致力于RPA產品。NICE是一家綜合軟件服務公司,主要致力于通過針對客戶服務應用程序、案例管理和員工敬業度管理(WEM)解決方案來完善客戶體驗。

NICE高級流程自動化套件包括:NICE Employee Virtual Attendant(NEVA)、NICE Desktop Analytics和NICE RPA。

NEVA是NICE的有人值守自動化解決方案。NEVA提供流程/任務發現、桌面自動化、次優操作指導和預測分析。從人工智能的角度來看,NICE有一些內置的功能,包括實時語音指導、基于NLP的文本分析和無監督的機器學習,以及用于集成到第三方人工智能解決方案的認知框架。

戰略方向:NICE高級流程自動化包括專門的機器人,以增強其勞動力管理功能,跨越一系列行業縱向市場,包括金融、銀行、電信和制造業。NICE擁有廣泛而強大的連接性,可以利用兩種領先的方法。

這些是基于對象的連接性(一項專利的NICE創新,已成為行業標準)和表面連接性(現在有一項NICE專利的形狀分析創新,使用計算機視覺來覆蓋接近100%的連接需求)。

產品差異化:NICE將其差異化的重點放在結合最先進的RPA和領先的有人參與的桌面自動化(RDA-聯系中心和后臺操作的關鍵)以及人工智能技術的創新。另外,NICE RPA集成到NICE更廣泛的解決方案組合中。其中包括:BPM、后臺套件、Nexidia文本和語音分析等。

另外,NICE有能力完成大規模的自動化項目(在一個客戶中部署多達32000個機器人)。以及作為一家具備豐富產品、解決方案組合的公司,使NICE成為一個多聯系中心/后臺可行方案的“一站式”商店。

全球戰略:NICE向超過35個國家提供技術服務。主要市場在北美和西歐,主要是美國,加拿大、英國、德國和法國,在澳大利亞和印度也有顯著影響。主要服務行業包括:金融服務,其次是通信、政府和醫療保健。

客戶規模:員工數量超過1000人,年收入超過10億美元以上的企業是NICE的主要客戶。

Pegasystems于1983年在馬薩諸塞州成立,目前擁有5100名員工(沒有列出專門從事RPA業務線的員工數字),是一家久負盛名的軟件供應商,擁有深厚的行業經驗。

作為iBPMS、多體驗開發平臺(MXDP)和低代碼應用平臺(LCAP)市場的成熟參與者,并在CRM中占有穩固地位,Pega systrems擁有相對較大的客戶群,可以加速其RPA產品的推廣應用。

Pegasystrems的策略是將RPA定位為超級自動化的基礎。這似乎與那些希望專注于數字化轉型實現端到端自動化而非僅僅是流程優化的客戶達成共識。

戰略方向:Pegasystrems為任務自動化提供了一個獨立的RPA選項,并在其Pega Infinity平臺內提供了統一的RPA,用于長期運行的流程編排、AI和業務規則功能。Pegasystrems的RPA產品專注于提高有人參與的RPA的ROI,但也支持無人參與的RPA。

盡管Pegasystrems支持基于RPA的數據集成,但它鼓勵用基于API的數據繼承去逐步讓現有RPA以更好地支持長期運行的流程支持。

Pegasystrems機器人平臺的優勢在于它能夠幫助優化購買者開始一條使用更長運行過程、增強分析、本地機器學習和人工智能能力的超級自動化之路。

產品差異化:Pegasystrems強調其有人參與的機器人程序的穩定性、可擴展性和長期運行。據說更容易和更安全地進行更改(本結論從“現有市場上屏幕的改變會影響市面上無人值守的機器人的執行”提煉)。此外,該公司還強調了Pega機器人自動處理復雜業務規則和決策的能力,以及與事件驅動的端到端自動化相關聯時的潛力。

全球戰略:Pegasystrems在全球多個國家設有辦事處。并擁有一個結構良好的生態系統,以傳播其品牌、技術和實踐。超過一半的收入來自金融行業,其次是通信、媒體和服務行業。

客戶規模:大型企業是其主要客戶。多數企業客戶員工在10000人以上。

UiPath于2015年在羅馬尼亞成立,是一家純粹的RPA企業,總部位于美國紐約市,共2965名員工分布在世界各地。

在45個國家設有代表處,在23個國家設有辦事處。UiPath的RPA平臺跨一系列RPA角色提供直觀的用戶體驗,包括業務用戶、全民開發者和經驗豐富的IT開發人員。

戰略方向:UiPath層級分明的合作伙伴生態包括296個提供互補技術和工具的技術合作伙伴。這使它能夠支持與主要產品和應用程序的集成,包括BPM、流程挖掘和人工智能。

UiPath還鼓勵用戶通過UiPath學院、社區論壇和Slack社區頻道進行協作和解決問題,從而推動項目的成功。通過這些參與機制,62000個活躍用戶開發了850多個自動化組件。

產品差異化:UiPath引用了強大的集成功能、安全性和恢復能力。可伸縮性也被認為是一種優勢(UiPath的社區版在Orchestrator的單個實例上運行了20000個租戶和40000個機器人),同時還聲稱在實施和價值實現方面快速見效。

該公司還通過技術和實施合作伙伴,以及現在超過75萬人的社區,提高其開放創新的資質,使RPA全民可用。

全球戰略:UiPath的業務分布在全球各個地區,約三分之一的收入來自北美,緊隨其后的是西歐、英國、日本和亞洲。

客戶規模:大型企業是其典型客戶,多數員工在10000人以上。

WorkFusion于2012年在美國紐約成立,擁有約350名員工。它的智能自動化解決方案由預先訓練的機器人、自主知識產權的人工智能技術和先進的分析技術提供支持,共同實現各種業務流程的自動化。

旗艦產品是WorkFusion智能自動化,它融合了RPA Express和面向企業的智能流程自動化。Workfusion提供清晰、簡單的定價信息,包含集成機器學習的工具與簡單的RPA產品。

戰略方向:WorkFusion采用先進的機器學習能力來支持RPA目標。WorkFusion展示了在RPA環境下如何使用人工智能和機器學習的強大能力和遠見。

集成的BPM允許開發人員使用清晰的循環和機器學習元素來協調RPA使其相互配合。其分析能力很強,能夠深入到各個案例中,找出影響機器學習和流程執行的錯誤原因。

產品差異化:WorkFusion為受監管行業中文檔密集的領域提供了自動化服務,如反洗錢(AML)、KYC以及銀行和金融服務中的索賠處理。這些解決方案為知識工作者提供了一個易于使用的用戶體驗,無需IT或數據科學家,就可以利用WorkFusion的AI能力。

其他差異化領域包括低代碼自動機器學習,無需大型數據集和數據科學團隊,以及實時學習機器人,以適應數據和實時高級分析的變化。

全球戰略:WorkFusion主要專注北美和西歐。約60%的收入來自金融服務業的客戶。其次是零售業和醫療保健業。

客戶規模:大型企業是其典型客戶,多數員工在5000人以上。

繼續閱讀:

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > Gartner:RPA市場競爭格局

heng.png)

為何說數字化的本質就是自動化

為何說數字化的本質就是自動化 科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成

科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成 如何通過人工智能和自動化提高供應鏈彈性?

如何通過人工智能和自動化提高供應鏈彈性? 經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國