當前,數(shù)字化轉型已成為國有大行、股份制銀行、區(qū)域性中小銀行的共識,且已有較多銀行將“數(shù)字化轉型”提至全行戰(zhàn)略層面。但是“怎么轉”依然是所有銀行共同探索的主題。國有大行在科技投入上逐年增加,年報顯示,2022年,6家國有大型銀行金融科技投入總額超過1100億元,工商銀行科技人員數(shù)量達3.6萬人,建設銀行、農(nóng)業(yè)銀行、中國銀行、招商銀行科技人員數(shù)量也均突破1萬人。隨之而來的“強者愈強”與大行下沉趨勢加劇,也促使股份制銀行與中小銀行加快差異化的數(shù)字化建設探索腳步。

在數(shù)字化轉型的道路上,全盤“抄大行作業(yè)”顯然不切實現(xiàn),由此導致的“研發(fā)數(shù)年、投入上千萬資金的數(shù)字化系統(tǒng)最終無法正式上線,或上線后只投放了少量貸款即擱淺”的案例不勝枚舉。股份行與城農(nóng)商行應該如何基于自身差異與優(yōu)勢,在有限的人才、資金等資源投入的前提條件下,走出一條差異化的數(shù)字化建設之路,真正實現(xiàn)技術賦能業(yè)務的效果?

本文將通過對四家不同規(guī)模銀行的數(shù)字化轉型實踐分析,探尋針對股份行與中小銀行的有效可行的數(shù)字化建設思路與落地方案,助力銀行業(yè)高質量發(fā)展。

某全國性股份制銀行總行風險管理部與科技部,為了解決數(shù)據(jù)渠道狹窄、信息分散、時效性滯后等問題引發(fā)的風控難點,依托啟信天元大數(shù)據(jù)應用平臺,構建了面向全行的風險門戶,將行內信貸、擔保等數(shù)據(jù)與啟信寶大數(shù)據(jù)相結合,實現(xiàn)了企業(yè)多維搜索、風險智能關聯(lián)、輿情信息分析、圖譜關聯(lián)分析、信息智能視圖、內外風險評估等應用。

在大數(shù)據(jù)應用層面,總行風險管理部希望通過內外部數(shù)據(jù)融合與知識圖譜能力,構建涵蓋股權關系、實控人關系、集團關系、交易關系、擔保關系等的企業(yè)關系圖譜,穿透洞察企業(yè)幕后風險,在風險門戶上可一站式完成對公客戶的“信息采集-深度盡調-統(tǒng)一授信-貸后管理”工作,提升風控人員審查效率。

在數(shù)據(jù)與系統(tǒng)建設層面,總行科技部希望充分利用行內外數(shù)據(jù)與技術資源,搭建全行層面數(shù)據(jù)口徑統(tǒng)一的風險信息平臺,打破行業(yè)系統(tǒng)林立的數(shù)據(jù)孤島,通過高質量外部數(shù)據(jù)源與數(shù)據(jù)加工技術,優(yōu)化銀行數(shù)據(jù)的覆蓋面、顆粒度、實時性,提升數(shù)據(jù)應用能力。

該行風險門戶上線僅4個月,就已達到了較大的用戶規(guī)模,分行活躍度超過36%,客戶經(jīng)理活躍度近50%,風險經(jīng)理活躍度超過60%。系統(tǒng)主動向客戶經(jīng)理推送了近2000條重點客戶風險動態(tài),并協(xié)助深圳分行發(fā)現(xiàn)并排除了一起重大風險事件。員工反饋,風險門戶使得風險經(jīng)理與客戶經(jīng)理不再需要通過外部第三方平臺查詢企業(yè)相關信息,效率更高,數(shù)據(jù)維度更豐富,且通過融合行內大數(shù)據(jù)與外部大數(shù)據(jù),使得隱性擔保圈鏈、企業(yè)間交易關系等得以全景可視化呈現(xiàn),加強了風險管理的能力。

在全國性股份制商業(yè)銀行的數(shù)字化平臺建設策略中,在風險管理上,銀行通常更傾向于在總行層面,通過內外部數(shù)據(jù)融合、跨分支機構數(shù)據(jù)融合,打破數(shù)據(jù)孤島,構建全行范圍內數(shù)據(jù)口徑統(tǒng)一的風控平臺。在對公營銷上,由于區(qū)域產(chǎn)業(yè)發(fā)展與產(chǎn)業(yè)規(guī)劃差異,總行系統(tǒng)難以對分行的客戶拓展做到“因地制宜”的個性化賦能,更傾向于以一級分行為主體,以客戶經(jīng)理拓客為視角,針對各地產(chǎn)業(yè)政策、重點產(chǎn)業(yè)、產(chǎn)業(yè)園區(qū)等現(xiàn)狀與資源稟賦,差異化打造便于客戶經(jīng)理使用的數(shù)字化對公營銷平臺。

實時挖掘70+類動態(tài)商機線索,存客/潛客商機信號一站式采集跟進

某全國性股份制商業(yè)銀行在進行數(shù)字化營銷平臺建設過程中發(fā)現(xiàn),由于總行CRM通用性較強,建設初期主要為高層領導視角,更側重于協(xié)作與管理,客戶經(jīng)理無法便捷使用CRM進行營銷拓客。傳統(tǒng)CRM在承載大數(shù)據(jù)應用上的能力有較大局限性,比如,銀行CRM系統(tǒng)可配置商機,但是無法挖掘高時效性的外部商機,更注重商機獲取后的運營管理;CRM系統(tǒng)缺乏外部企業(yè)數(shù)據(jù)、產(chǎn)業(yè)數(shù)據(jù)等底層數(shù)據(jù),功能擴展受限。

為了更好地為客戶經(jīng)理提供場景化的拓客工具箱,該股份行以北京分行作為試點,攜手合合信息旗下啟信寶,搭建數(shù)字化營銷平臺。通過引入啟信寶商機事件庫,實現(xiàn)了對潛在客戶與存量客戶的一站式商機監(jiān)控、價值分層、產(chǎn)品匹配與實時推送。

在銀行內部數(shù)據(jù)上,大額交易頻次增加、貸款即將到期等都是存客可再次營銷的商機信號。外部數(shù)據(jù)上,企業(yè)的新增項目、新增機構、投融資并購、融資擔保到期等事件,都是可介入營銷的信號。比如某家企業(yè)近期中標政府項目,且中標金額較大,該企業(yè)就可能需要資金支持來完成項目,具備信貸營銷商機。

啟信寶基于大數(shù)據(jù)挖掘與底層商業(yè)大數(shù)據(jù)聚合分析,提取了企業(yè)經(jīng)營動態(tài)中具備營銷信號事件,形成銀行商機事件庫,可智能實時捕捉70+類商機事件,如:中標政府項目、新擬建項目、對外投資、注冊資本增加、新設子公司等,目前已包含7200萬+條商機線索,日增10+萬條,并將這些商機信號轉化為對應的開戶、存款、授信等銀行業(yè)務信號,智能量化商機價值等級,并通過郵件、短信、微信、業(yè)務系統(tǒng)推送等多種方式,將商機線索及時推送至對應的客戶經(jīng)理,便于及時跟進。

存量客戶價值分析,“產(chǎn)業(yè)+園區(qū)”重點主題客群專項營銷

該股份行的上海分行,基于上海市產(chǎn)業(yè)政策,目標對集成電路、人工智能、生物醫(yī)藥等重點產(chǎn)業(yè)以及涵蓋上市企業(yè)、科技企業(yè)、國資企業(yè)、外資企業(yè)、百強企業(yè)等重點客群展開主題客群營銷。上海分行基于啟信天元大數(shù)據(jù)應用平臺,深度融合行業(yè)客戶數(shù)據(jù)與啟信寶大數(shù)據(jù),實現(xiàn)了對存量客戶的畫像構建、標簽篩選、關聯(lián)觸達、名單分發(fā)。

為了更好地掌握存量客戶的行業(yè)/產(chǎn)業(yè)分布、地域分布、重點客群匹配情況,提升金融服務實體經(jīng)濟效率,該行對存量客戶群展開了行業(yè)客群特征分析、主題價值客群覆蓋度分析、區(qū)域客群特征分析,基于存量客戶特征畫像,挖掘目標營銷名單。

在具體應用中,該行基于啟信天元的關系圖譜、營銷地圖等能力,結合包含科技企業(yè)數(shù)據(jù)庫、綠色產(chǎn)業(yè)數(shù)據(jù)庫、產(chǎn)業(yè)鏈數(shù)據(jù)庫、園區(qū)企業(yè)數(shù)據(jù)庫的啟信寶特色企業(yè)數(shù)據(jù)庫,從存量客戶中,篩選出符合營銷主題的客戶清單,結合營銷地圖自定義半徑就近分配支行;創(chuàng)新性地通過“產(chǎn)業(yè)+園區(qū)”模式,基于目標產(chǎn)業(yè)定位產(chǎn)業(yè)園區(qū),對行內戰(zhàn)略路徑上的產(chǎn)業(yè)企業(yè)進行定向拓客;通過“行業(yè)+行業(yè)協(xié)會模式”,以行業(yè)協(xié)會作為轉介機構,觸達行業(yè)內優(yōu)質企業(yè)。

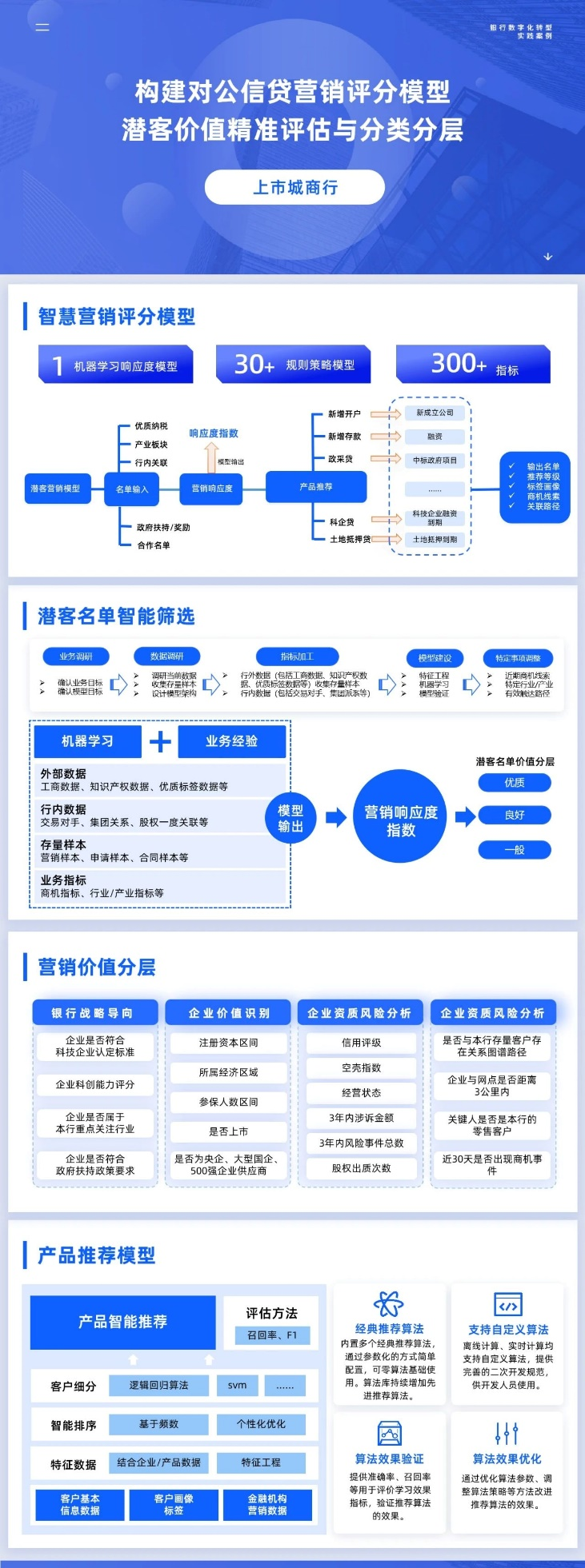

某上市城商行依托啟信天元大數(shù)據(jù)應用平臺,針對對公信貸拓客環(huán)節(jié)存在的潛客識別、營銷策略、觸達方式、風險管控等痛點,基于啟信寶的工商數(shù)據(jù)、知識產(chǎn)權、企業(yè)標簽等數(shù)據(jù),結合行內的交易對手、集團派系、股權關聯(lián)等數(shù)據(jù),以及存量樣本與業(yè)務指標,定制了涵蓋30+規(guī)模策略模型與300+指標的智慧營銷評分模型。

該模型可面向對公信貸產(chǎn)品輸出營銷響應度指數(shù),用于為特定信貸產(chǎn)品匹配高營銷成功率的企業(yè),或為潛客企業(yè)推薦高需求匹配度的產(chǎn)品,滿足了該行科企貸、銀稅貸、政采貸等多種信貸產(chǎn)品的對公營銷需求,激活了長久累積、無法充分利用的潛客名單。通過評分模型,系統(tǒng)可自動對潛客名單進行轉化率計算與客戶價值分層,將潛客分為“優(yōu)質、良好、一般”并以企業(yè)標簽形式統(tǒng)一數(shù)據(jù)輸出口徑,還可根據(jù)企業(yè)最新商機事件與企業(yè)標簽畫像,推薦營銷產(chǎn)品。系統(tǒng)同時輸出涵蓋集團關系、股權關系、交易關系等的觸達路徑,大幅度提升營銷效率。

隨著大行加快下沉經(jīng)營的步伐,優(yōu)質資產(chǎn)逐步向大行和頭部城商行集聚。大行發(fā)揮定價、系統(tǒng)體驗、總對總批量營銷等競爭優(yōu)勢,正在不斷蠶食中小銀行的優(yōu)質客戶。農(nóng)商行更要注重投產(chǎn)比,要針對自身的業(yè)務特點,開展成本可承擔、可持續(xù)的數(shù)字化轉型路徑,借助地緣、人緣、業(yè)緣優(yōu)勢,深度服務本地重點產(chǎn)業(yè)、新興產(chǎn)業(yè)、未來產(chǎn)業(yè),形成領先大行的區(qū)域優(yōu)勢。

某經(jīng)濟強市頭部農(nóng)商行為了建設數(shù)字化底層能力,破除條線壁壘,使業(yè)務操作標準、流程、風控理念、風控措施能夠標準化,最終達到為業(yè)務賦能的目的,實現(xiàn)全行數(shù)字化轉型,通過引入啟信寶數(shù)據(jù)庫結合行內存量數(shù)據(jù),實現(xiàn)了內外部數(shù)據(jù)融合,構建了“湖倉一體”的數(shù)據(jù)中臺體系與獨有的數(shù)據(jù)資產(chǎn),并依托啟信天元大數(shù)據(jù)應用平臺,搭建了專屬的大數(shù)據(jù)應用門戶,統(tǒng)一業(yè)務部門、經(jīng)營部門、管理部門、風控部門各業(yè)務條線獲取數(shù)據(jù)的平臺、渠道、標準。

該行大數(shù)據(jù)應用門戶搭載了企業(yè)標簽畫像、企業(yè)關系圖譜、風險監(jiān)控、智能營銷、數(shù)據(jù)可視化駕駛艙等知識圖譜應用,滿足了多部門的風控、反洗錢合規(guī)、營銷需求,例如合規(guī)法務部的對公客戶背景深度透視、反洗錢合規(guī)審查、分支行對公業(yè)務合規(guī)監(jiān)管,普惠金融事業(yè)部的區(qū)域對公客戶營銷、貸前綜合審查、貸后綜合管理、政策解讀與對應產(chǎn)品規(guī)劃,授信審批部的關聯(lián)方識別與統(tǒng)一授信、多維度授信核查、監(jiān)管法規(guī)解讀與重大風險事項洞察等業(yè)務場景中,都能通過大數(shù)據(jù)應用門戶,獲得多維度內外部數(shù)據(jù)支撐。

由于該農(nóng)商行所在城市為制造業(yè)強市,擁有新一代電子信息、智能家電、汽車產(chǎn)業(yè)、先進材料、現(xiàn)代輕工紡織、軟件與信息服務等重點產(chǎn)業(yè),該行基于企業(yè)畫像標簽庫,構建了立足本地產(chǎn)業(yè)情況的產(chǎn)業(yè)評價模型與企業(yè)評價模型,通過評價體系量化模型,全面分析區(qū)域產(chǎn)業(yè)情況,精準洞悉企業(yè)產(chǎn)業(yè)地位和金融需求,精確判斷企業(yè)還款能力和意愿,定制化匹配金融服務策略。

上述四家銀行基于啟信天元大數(shù)據(jù)應用平臺突破了數(shù)字化過程中的數(shù)據(jù)應用、風險管理、客戶拓展等多場景堵點,從數(shù)據(jù)到應用層面,實現(xiàn)了數(shù)字化基建落地與場景賦能。啟信天元是合合信息旗下啟信寶推出的本地化部署的大數(shù)據(jù)應用平臺,將多家頭部銀行數(shù)字化項目中的共性需求轉化為標準化應用模塊,通過模塊組件的靈活組合應用與快速復用,實現(xiàn)系統(tǒng)的快速交付與落地。

該產(chǎn)品以“數(shù)據(jù)庫+平臺”的形式,可自由搭配20+種啟信寶數(shù)據(jù)庫,例如:工商基礎信息數(shù)據(jù)庫、司法訴訟數(shù)據(jù)庫、知識產(chǎn)權數(shù)據(jù)庫、銀行商機線索數(shù)據(jù)庫、產(chǎn)業(yè)鏈數(shù)據(jù)庫、供應鏈數(shù)據(jù)庫、綠色產(chǎn)業(yè)數(shù)據(jù)庫等,數(shù)據(jù)庫豐富多元,靈活按需采購,以較低的價格實現(xiàn)了豐富、可靠的數(shù)據(jù)源與貼合業(yè)務場景的應用功能,同時兼具本地化部署的安全性與強擴展能力,性價比高,歷經(jīng)市場驗證。

啟信天元大數(shù)據(jù)應用平臺支持本地化部署,數(shù)據(jù)落庫,有效保障數(shù)據(jù)安全。同時,平臺擁有強擴展性,支持數(shù)據(jù)融合、功能定制、平臺集成,支持數(shù)據(jù)以API接口或插件形式輸出至銀行其他業(yè)務系統(tǒng)。

目前已有多家銀行通過“CRM+啟信天元”雙系統(tǒng)對接交互的形式,實現(xiàn)了客戶管理與對公營銷數(shù)字化能力的拆分建設與全流程無縫銜接應用,在不改造原有CRM系統(tǒng)的基礎上,以較低的建設成本,獲得了交付落地更快、數(shù)字化功能更全面、業(yè)務貼合度更高的數(shù)字化營銷平臺,夯實銀行科技與數(shù)據(jù)底座,全面推動對公業(yè)務數(shù)字化轉型。

啟信天元大數(shù)據(jù)應用平臺聚焦銀行對公營銷、信貸風控、運營管理三大核心應用場景。

商機拓客:實時捕捉新增項目、新增機構、投融資并購等70余種行內外商機事件,并將海量的商機線索轉化為對應的開戶、存款、授信、理財?shù)葮I(yè)務信號。精準量化商機價值實現(xiàn)客戶分層,根據(jù)行內組織架構,智能化推送給下屬網(wǎng)點及客戶經(jīng)理。

區(qū)域拓客:提供地圖拓客、園區(qū)拓客、區(qū)域特色商機監(jiān)控等多種拓客方式,可助力銀行結合本地產(chǎn)業(yè)特性發(fā)揮地緣優(yōu)勢,快速搶占營銷先機。

產(chǎn)業(yè)拓客:依托280+產(chǎn)業(yè)鏈數(shù)據(jù)庫,與涵蓋7000+萬條關系,涉及超500萬家企業(yè)的供應鏈數(shù)據(jù)庫,構建透明化的產(chǎn)業(yè)鏈供應鏈交易關系網(wǎng)絡,助力銀行智能化挖掘本地重點產(chǎn)業(yè)商機、動態(tài)化監(jiān)控產(chǎn)業(yè)風險,推動產(chǎn)業(yè)數(shù)字金融發(fā)展。

專項拓客:科技企業(yè)數(shù)據(jù)庫、綠色產(chǎn)業(yè)數(shù)據(jù)庫、鄉(xiāng)村振興專題庫、招投標數(shù)據(jù)庫、小微企業(yè)數(shù)據(jù)庫等專題數(shù)據(jù)庫,為銀行科技信貸、綠色信貸、涉農(nóng)信貸、政采貸、小微信貸等專項營銷提供精準的主題客群。

營銷觸達:依托企業(yè)關系圖譜與關聯(lián)關系挖掘能力,銀行可基于已有的合作客戶名單,通過其股權關系、任職關系、集團關系、上下游關系、事件關系、疑似關系等多種關系,挖掘高價值、易觸達線索,并可一鍵查詢潛在客戶與行內高相關度企業(yè)、人員的關系路徑,更便捷、高效地實現(xiàn)營銷觸達。

客戶洞察:攬收多維度企業(yè)商業(yè)大數(shù)據(jù),動態(tài)數(shù)據(jù)更新,從工商、司法、關系、經(jīng)營、融資、輿情等維度出發(fā),深度洞察企業(yè)自身、關聯(lián)企業(yè)、關聯(lián)人員、疑似關聯(lián)企業(yè)四大類主體。客戶經(jīng)理可一站式查詢企業(yè)資質與信用信息,高效進行風險排查與準入判斷,免去了多個網(wǎng)站的登陸切換、查詢搜索、手工整合的工作量,避免信息疏漏與滯后。

統(tǒng)一授信:集團關系圖譜輔助集團客戶統(tǒng)一授信,防止多頭重復授信、過度授信。基于“啟信分”等企業(yè)評分模型,從公司成長性、資本背景、經(jīng)營質量、企業(yè)規(guī)模、知識產(chǎn)權、風險狀況6個大類(包含70+細分維度)對企業(yè)進行綜合評價,量化企業(yè)實力與風險,提供風險評估建議,輔助銀行對客戶進行評級與授信額度的評定。

風險監(jiān)控:對企業(yè)風險動態(tài)進行實時監(jiān)控,覆蓋工商信息、經(jīng)營信息、司法涉訴、經(jīng)營風險、知識產(chǎn)權、稅務、企業(yè)關系、輿情信息等多達160個維度,支持自定義風險等級,風險信號實時預警推送,并可基于投資任職關系構建風險傳導網(wǎng)絡,智能排查風險可能傳導到的存量有貸戶,提前預警,防止大型企業(yè)信貸違約后引發(fā)大范圍、多主體的違約。

監(jiān)管報送:自動識別輸出企業(yè)受益所有人與實控人,洞察企業(yè)關聯(lián)方,深度排查隱蔽的關聯(lián)關系,并支持自動生成企業(yè)盡調報告,助力反洗錢合規(guī),規(guī)避關聯(lián)風險。

智能駕駛艙:整合企業(yè)大數(shù)據(jù)與行內數(shù)據(jù)(存款、貸款、資產(chǎn)、網(wǎng)點、經(jīng)營指標等),可視化呈現(xiàn)金融業(yè)務中風控、營銷、運營等環(huán)節(jié)的核心指標現(xiàn)狀及業(yè)務成效,賦能各業(yè)務條線、各層級管理者的業(yè)務決策。

營銷過程管理:根據(jù)分支行業(yè)務實際,制定營銷政策,創(chuàng)建營銷主題,落實營銷業(yè)務一盤棋,跟蹤下發(fā)商機和營銷主題的轉化結果,優(yōu)化營銷方向和政策。

平臺運營分析:對存量客戶的行業(yè)、數(shù)量、機構分布等進行分析,為政策優(yōu)化提供數(shù)據(jù)支撐。

繼續(xù)閱讀:

未經(jīng)允許不得轉載:RPA中國 | RPA全球生態(tài) | 數(shù)字化勞動力 | RPA新聞 | 推動中國RPA生態(tài)發(fā)展 | 流 > 起底4家數(shù)字化標桿銀行!

heng.png)

為何說數(shù)字化的本質就是自動化

為何說數(shù)字化的本質就是自動化 科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成

科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成 如何通過人工智能和自動化提高供應鏈彈性?

如何通過人工智能和自動化提高供應鏈彈性? 經(jīng)濟蕭條下,RPA投入應該被“犧牲”掉嗎?

經(jīng)濟蕭條下,RPA投入應該被“犧牲”掉嗎?

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發(fā)者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發(fā)展洞察(2022)》報告正式發(fā)布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰(zhàn)賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產(chǎn)業(yè)共進,第四屆ISIG中國產(chǎn)業(yè)智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業(yè)研究報告》正式發(fā)布 | RPA中國