導語

近年來,國務院國資委提出一系列要求,如《關于加快推進國有企業數字化轉型工作的通知》《關于中央企業加快建設世界一流財務管理體系的指導意見》,明確了國有企業發展和數字化轉型方向,是推動財務管理從信息化向數字化、智能化轉型,實現以核算場景為基礎向以業務場景為核心的轉換,努力成為企業數字化轉型的先行者、引領者、推動者,為加快產業數字化、數字產業化賦能。財務運行機制從“金字塔”模式向“前、中、后臺”模式轉變,從以流程驅動為主向流程驅動與數據驅動并重轉變。

作為企業重要的業務和數據處理中心,財務部門如何在“業務、組織和技術”這個“轉型三角”中走出一條創新之路,是擺在各企業面前的一個重要課題。

01

財務數字化轉型機與危

持續三年的疫情,以及“雙碳”的考核,給企業帶來的壓力持續增加,并深刻影響著企業的發展和轉型。對于多業態、地域分散廣的企業,在運用傳統方法開展財務管理時面臨財務集約管理難度大、風險管理精益化難度大、數據統籌管理難度大等難題,無法將企業整體能力形成合力進而增強企業核心競爭力,主要表現在五個方面:

第一,數據孤島林立,業財融合面臨挑戰。產業轉型升級對財務工作提出新的要求,財務走向業務,業財融合,財務共享中心正在逐步普及,這種普及為財務工作的創新和轉型打下了堅實的基礎。但另一方面,企業業務與財務之間數據缺乏貫通,形成大量信息孤島;不同系統之間的數據口徑存在一定的差異;數據缺少統一的標簽,難以識別系統內、系統間數據的關聯性和邏輯性,進而影響數據價值的充分挖掘。

第二,財務數據的局限性,使其難以賦能企業經營決策。前端的數據到財務系統時,其中很多對企業經營決策有價值的信息已經被壓縮過濾掉了,比如缺乏業務系統中業務過程數據和流程數據,導致無法提供精確的經營決策支持。此外,企業通過經營分析對多元化、跨區域經營的各項業務活動發展變化進行動態預測的能力弱,且洞察全局能力不足。

第三,風險預警滯后,風險管控難度加劇。首先,由于財務核算數據往往是事后管控,企業通過財務報表數據揭示經營風險的時效性、全面性不足;不能把財務管控前置,缺少業務的過程數據,不能動態監測風險并采取措施;其次,企業經營活動復雜多變、舞弊手段不斷升級等使得財務審核和風險管理體系難以高效定位;最后,對于企業的出海及全球化業務,系統的不統一、時差問題等事項風險管控,需要強有力的技術和流程支撐。

第四,戰略財務、管理財務和業務財務如何有效協同。企業管理的精細化要求也使得財務管理部門的職能發生巨大變化,戰略財務、管理財務和業務財務的財務組織重構及職位定位,是企業戰略轉型、管理精細化、風險管控以及產業結構優化的必然產物。但職能上的分工同時也帶來流程、自動化和協同合作重構問題,使得業財融合、管控升級、消除冗余自動核算、效率提升,促使財務“三支柱”成為可能,進而推動財務職能轉型。

第五,運營的敏捷性和連續性面臨挑戰。比如當前新冠肺炎疫情給企業提出了諸多挑戰。企業應該如何降低成本,快速調整業務流程,適應快速變化的工作模式和業務模式,靈活應對分散的工作環境和突發狀態,如何在后疫情時代打造具有高度彈性和靈活性的運營模式,對于緩解危機對業務運營的影響至關重要。

上述五大問題是很多企業面臨的挑戰,如何利用財務數字化轉型,提升企業財務運營水平,實現企業數字化目標至關重要。筆者的前雇主思科(中國)有限公司(以下簡稱“思科公司”)給出了很好的答案。

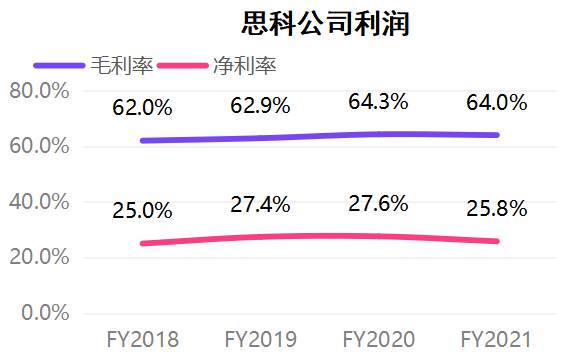

自2018年以來,在疫情的壓力下,思科公司仍維持了業務的穩定,毛利率保持在60%以上,并持續增長,現金流連續多年維持在100億美元以上。借助數據驅動的運營平臺和敏捷組織,思科公司每個季度關賬后,15分鐘即可以出利潤表,一個小時可以形成產品業務線利潤的細節分析報表(如下圖)。

▲ 資料來源:根據公開財務數據

▲ 資料來源:根據公開財務數據

02

數字化轉型的起點

數據驅動的運營體系該怎么建?有什么路線圖和方法論?

構建標準化數據驅動的財務運營體系,是數字化轉型的起點。縱觀不同行業的諸多最佳實踐,核心點有兩個:

一是組織及流程的變革。為了實現從流程驅動到數據驅動的轉型,許多企業都進行了財務組織的頂層設計,建立了財務共享中心,實現戰略財務、共享財務、業務財務“三位一體”的財務管理組織及運行機制,讓財務回歸業務,業財融合。而且,在組織重構的基礎上,重組業務流程,實現在業務端的財務數據采集和賦能同時前置,實現由事后管理變成事前和事中的實施管理和賦能。

其中,流程再造的重點是“標準化”、自動化和“體驗”,實現財務管控及服務的統一組織編碼和術語、數據互通的統一信息系統、會計科目和核算規則一致的統一業務標準、權責清晰和規范明確的統一制度體系“四統一”管理架構,打造端到端流程的人機協同自動化,提供滿意的客戶體驗。

二是搭建智能財務平臺。建設“前、中、后臺”應用靈活構建的共享財務信息平臺,實現“全方位、強安全、可視化”的財務業務運營與優化。在流程和數據層面實現全面融合共享,充分滿足業務報賬、共享運營、數據價值挖掘等共享財務業務需求。

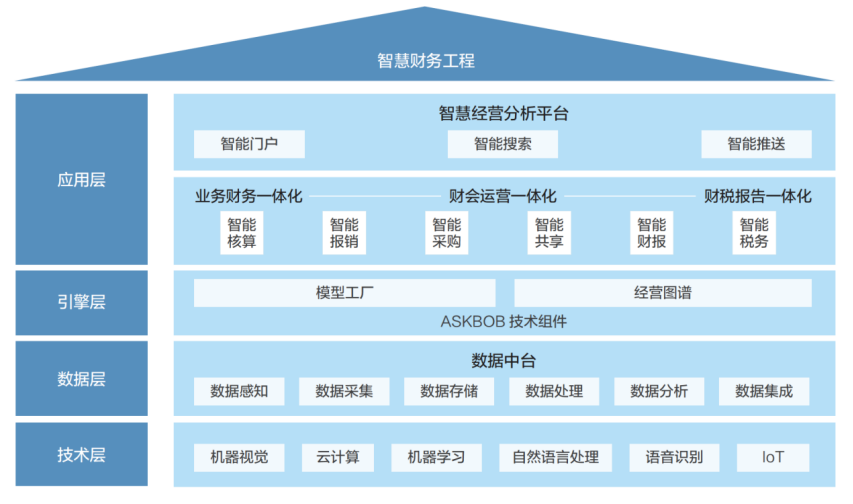

▲ 中國平安智慧財務體系

▲ 中國平安智慧財務體系

例如,中國平安保險(集團)股份有限公司(以下簡稱“中國平安”),利用敏捷變革及智能平臺的搭建(如上圖),在疫情期間,仍保持了業務連續性及利潤的持續增長。

2017~2020年,中國平安建設完成了智慧財務體系,通過對全價值鏈條端到端的流程梳理(識全景),查找手工斷點(找斷點),進行系統的改造和優化,去除流程中的人工干預環節(定方案),達到業務、業財、財務全流程100%去手工,建立了超過100個數據模型,處理5億多條的數據,實現固定報表大批量自動化處理,以及個性化定制報表自動化數據加工,完成了公司財務由流程驅動到數據驅動的轉型。

03

流程挖掘引領技術突破

如今,大數據、人工智能及RPA(機器人流程自動化)已大量應用于財務領域,推動企業實現了巨大進步。

2021年12月,Gartner(加特納,第一家信息技術研究和分析公司)曾對400名財務負責人進行了一項調查。80%的財務領導者認同,財務部門必須加快數字技術的實施,例如,對RPA和人工智能的應用,以有效提升業務效率。但在應用RPA時,多數首席財務官認為,對流程挖掘的投資是提升RPA回報的關鍵。

Gartner金融業務副總裁兼分析師Nisha Bhandare介紹:“為了從RPA的投資中獲取更高的商業價值,首席財務官們正轉向一些創新技術,實現技術上的互補。例如,流程挖掘,這將在未來幾年成為RPA增長的核心驅動。”

以流程挖掘為底座的超級自動化技術,連續三年被Gartner列為年度十大戰略技術,其有什么獨到之處呢?

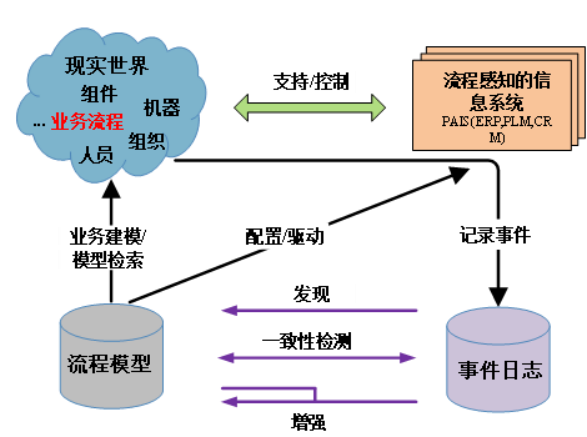

▲ 流程挖掘工作原理

▲ 流程挖掘工作原理

超級自動化,是一個技術框架,由流程挖掘、RPA、低代碼以及AI等技術構成。

流程挖掘(Process Mining)是一種新興的跨數據挖掘、機器學習、過程建模與分析等領域的綜合學科。核心原理是從現代信息系統(比如ERP、OA等)的事件日志中獲得數據和提取知識,然后通過流程建模,建立其對流程的態勢感知系統。其主要輸出結果包括:審查全部的流程行為,實現流程圖可視化呈現;建立流程與數據間的聯系;偵查、定位和解釋實際流程與預設模型間的偏差;增加流程分析視角,發現流程改進與優化機會點,預測流程運營趨勢等(如上圖)。

業務流程在信息系統中留下的足跡,就像人們在草地上留下腳印一樣,而流程挖掘則可以從這些信息足跡中抽取有用的信息。例如自動發現端到端的控制流結構、檢測性能瓶頸、分析流程執行行為與實際預期的偏差,為企業自身業務流程的理解、改進和重構提供事實依據。

流程挖掘技術強調了企業數據資產的治理與應用。通過監測業務日志,來實時反映業務運行情況;通過處理復雜事件,優化業務路徑;通過業績的指標監測來度量組織效能。這些共同點是通過放大流程中數據資產的價值,來優化企業運營流程。可以斷定,流程挖掘技術極大地提高了數據挖掘和業務管理的聯動性,未來也將助推新型商業智能(BI)技術發展。

04

數據驅動轉型主要抓手

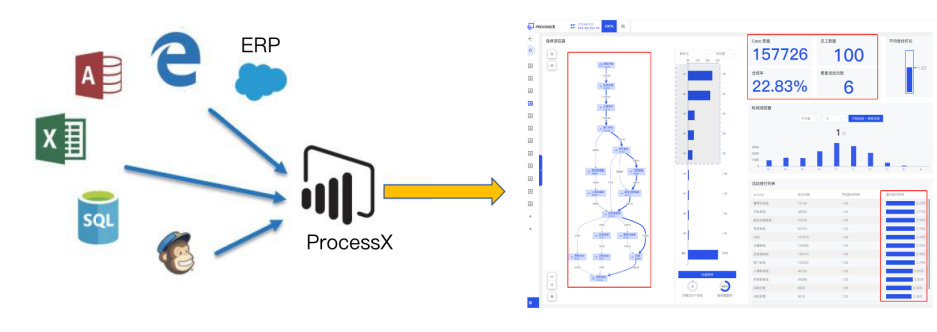

流程挖掘是財務領域向數據驅動轉型的主要抓手。流程挖掘可以從財務流程和業務流程系統中抓取事件日志,進而賦能業務數據分析的雙重視角:財務視角和流程視角。這不但帶來業財融合,而且能從流程角度合規溯源,改善運營效率(如下圖)。

流程挖掘在財務領域應用主要有七大場景:

1)全面管理財務流程,通過發現“瓶頸”提高流程效率

流程挖掘可應用于生成事件日志的不同財務流程,例如應付賬款 (AP)、應收賬款 (AR) 和采購,以可視化流程執行并識別“瓶頸”。流程挖掘可以提供策略和建議來消除流程效率低下的情況。例如,在費用報銷中,挖掘可以通過測量解決報銷的平均時間來確定根本原因。

▲ 流程、數據到可視化

▲ 流程、數據到可視化

2)發現自動化機會,提高運營效率

利用流程挖掘可以洞察從自動化中受益的流程。流程挖掘允許財務部門發現交易自動化的可能性,例如可以通過實施自動化解決方案(例如RPA)來改善由于錯誤和人工干預而需要更長時間的采購到付款流程。

▲ 流程挖掘數據分析界面

▲ 流程挖掘數據分析界面

3)合規檢查

流程挖掘賦能財務部門能夠監控和記錄流程改進超時,以確保其流程已做好審計準備。流程挖掘還提供一致性檢查和根本原因分析,允許財務部門將其流程與規則和法規進行比較,并分析偏差背后的原因。

4)端到端流程(一級流程)的風險預警及下鉆

對于端到端的采購到付款(P2P)流程,流程挖掘可以提供異常采購(即在不通知采購部門的情況下的員工購買)預警并通過層層下鉆發現原因,減少風險。流程挖掘使用戶能夠檢查 P2P 流程中的必要步驟,包括在采購訂單 (PO) 之后生成收據、將采購訂單與合同匹配等。

5)快速識別延誤和延誤的根本原因,改善企業業績

流程挖掘使用戶能夠發現企業內部各項流程延誤的根本原因。比如可以發現應收延遲的原因(發票不正確、客戶資金緊張等),并最大限度地減少額外成本,進而對按時償還債務的客戶提供激勵措施。

6)改變客戶體驗,提高滿意度

流程發現可以持續實時監控流程,進而優化流程,提高客戶滿意度。例如,流程挖掘可以幫助財務共享中心通過洞察一線業務執行過程(例如通話時間、問題模式、業務KPI)來了解客戶行為和偏差,利用數據分析去改變其運營以改善客戶體驗。

7)風險緩解

流程挖掘通過持續監控流程并提供數據驅動的洞察力和優化機會,幫助財務部門在創新或修改系統流程時避免潛在風險。

下表是一些公司的應用案例。

隨著流程挖掘在財務領域更多場景的落地,其應用會更加深入。更多跨系統的數據采集和數據建模,以及透明可視化的端對端的業務流程,使得操作可測量并為企業提供數據和建議,從而幫助企業更好地在各個層面上制定業務決策。

05

財務數字化轉型展望

結合業財一體化、“三位一體”(戰略財務、業務財務、管理財務/共享財務)的組織變革來加速數字化技術的引入和落地,是財務數字化轉型中非常關鍵的一環。

數據要素是財務轉型新的價值增長點,強化數據分析與預測能力,并為業務決策主動提供事前預測與數據洞察,是智慧財務體系的重要價值所在。企業應逐步將數據洞察的成果落到實際業務和內控合規管理中去,實現數據價值的延伸。

通過流程挖掘,將人的流程和數字化流程結合在一起,并評估如何協調二者的關系,以獲得更有效率和效益的結果。對于財務數字化轉型來說,它可以幫助企業設定目標和優先級目標,并能提供持續改進的手段。

綜合流程挖掘、RPA、人工智能(AI)的超自動化,是傳統企業向智能企業轉型的一種重要技術手段,實現更多知識型工作的自動化,全面提升企業流程自動化水平,為自動化企業釋放最大的潛力。

作者介紹

海廣躍,前思科中國區高級副總裁,華北電力大學能源電力大數據研究院副院長,電子科技大學客座教授,國務院國資委數字化轉型專家組成員,工信部工業互聯網產業聯盟理事,北京凡得科技有限公司董事長兼CEO。

內容出處

海廣躍.數據驅動,財務數字化轉型的底座[J].新理財,2022,No.385(08):39-43.

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 流程挖掘,財務數字化轉型的底座

heng.png)

流程挖掘在醫療領域中的應用價值

流程挖掘在醫療領域中的應用價值 流程挖掘in汽車丨寶馬的流程效能提升實例

流程挖掘in汽車丨寶馬的流程效能提升實例 福布斯發布2023云計算100強榜單,全球流程挖掘領導者Celonis排名17

福布斯發布2023云計算100強榜單,全球流程挖掘領導者Celonis排名17 搭載下一代人工智能技術,微軟推出Power Automate流程挖掘產品

搭載下一代人工智能技術,微軟推出Power Automate流程挖掘產品

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國