近兩年RPA在國內火起來,除了表面上的資本追捧,其背后是高速增長的市場規模和巨頭公司營收。

據Gartner報告預測,2019年全球RPA市場增速達63%,總規模達13億美金,RPA巨頭的營收平均處在double的水平。

為了究其原因,我每逢有機會便和投資人聊RPA,也參加了不少AI相關的產業和投資論壇。綜合來看,國內投資人普遍認為RPA是門好生意,原因離不開以下幾點:

1)RPA能解決實際的問題,可以切實提高效率。

2)RPA在企業界是一個廣泛需求,不帶有行業屬性(天花板會很高)。

3)結合中國企業環境,RPA是個符合時宜的粘合劑。因為當前中國企業已有的信息化系統,其開發商很多都不在了或者找不到了,難以根據客戶需求直接升級。

4)RPA產品化率會比其他賽道都更好一些,并且RPA產品的毛利能保持的比較好。

近期在跑完國內所有浮出水面的RPA公司之后,我又把Blue Prism所有公開披露的資料全看了一遍。

作為唯一的RPA上市公司,拿他與國內諸多RPA新貴做對比,總結出以下5點新發現,為RPA賽道研究做一個階段性小結:

1、關于RPA技術與產品:

RPA產品成熟度分三個階段。

1.0是RPA三件套以及企業級能力落地(包括加密技術、權限認證等),

2.0為SaaS化RPA落地。

3.0為RPA+AI,這其中又分為三個階段,3.1是集成如通過流程開發者手動集成AI技術,3.2是通過流程解析引擎自動調用AI技術,3.3是通過AI技術發現可自動化的業務流程。

歐美廠商產品成熟度高,Blue Prism核心模塊包括機器人車間、流程便排器、控制臺、控制面板和版本管理器五個部分。

特色功能包括權限管理、加密、合規與審計日志、動態調用、負載均衡、規模化運行、混合部署、動態功能映射(Virtual IP)八個部分。

BP在2019年收購RPA-SaaS公司Thoughtonomy后落地了云化RPA,為中小企業客戶提供了低門檻的解決方案。

此外三巨頭均于近期發布了各自的流程發現引擎,初步進入RPA3.3階段。

國內廠商產品成熟度一般,部分廠商有NLP、OCR能力積累,但云化RPA能力普遍較弱。與BP相似度最高的是金智維。

由于國內外RPA與AI的規模化落地進程有明顯時間差,三類RPA廠商的定義稍有區別:

1.0廠商的標志為RPA是否為獨立業務且規模化落地,包括金智維、來也、藝賽旗、達觀、英諾森、阿博茨、虎博科技、北京令才等。

2.0廠商的標志為是否提供SaaS化RPA產品,目前僅看到云擴科技一家。

3.0廠商的標志為是否內置流程解析&流程發現引擎,目前未看到國內廠商落地產品。

2、關于合作伙伴生態:

從BP合作伙伴生態發展歷程來看,

1.0階段構建渠道合作伙伴網絡,謀求市場和銷售能力的拓展。渠道伙伴包含全球戰略型合作伙伴和地方合作伙伴,前者多為全球化的咨詢公司如E.Y、IBM、埃森哲等,后者多為傳統ISV。

2.0階段構建技術合作伙伴網絡,為大型客戶和應用市場提供定制化功能模塊。

技術合作伙伴主要是各AI、BI公司。這一過程中開始積累開發者社區用戶,助力BP的產品打磨和市場拓展。

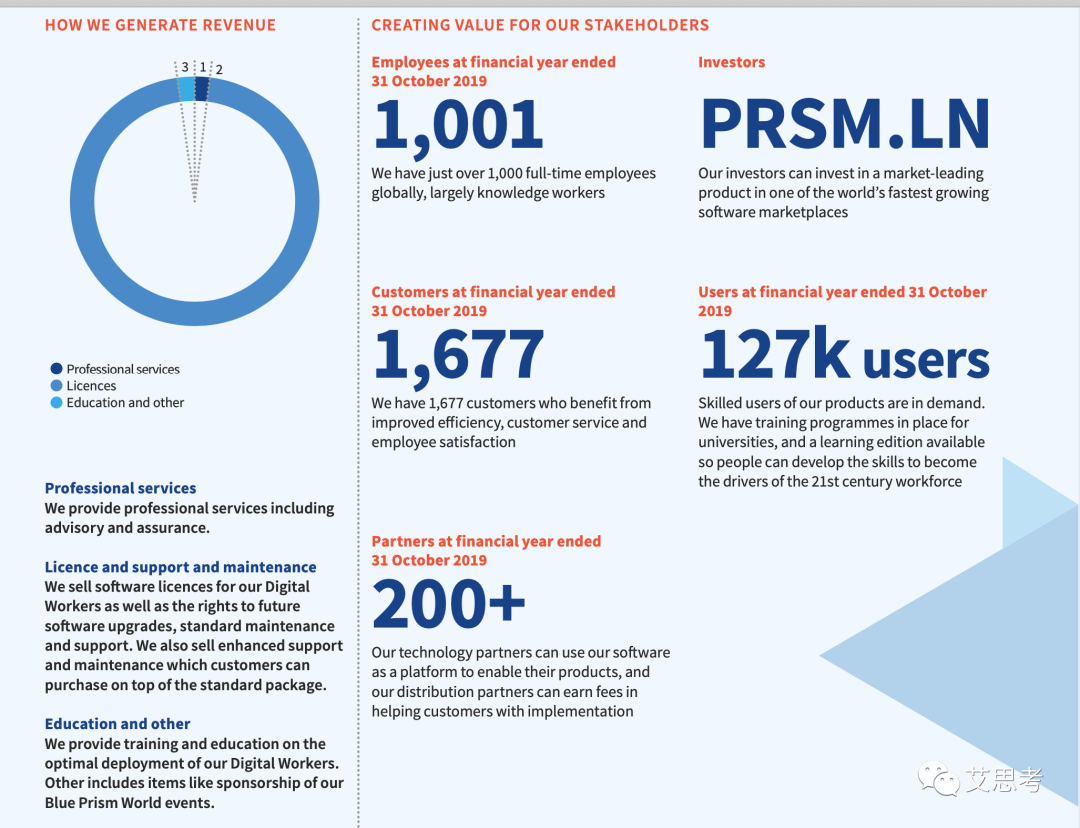

BP的伙伴生態分渠道合作伙伴、技術合作伙伴以及開發者社區三部分,渠道合作伙伴為153個,負責渠道銷售、咨詢和實施,典型的有安永、埃森哲。

技術合作伙伴為50個,負責提供語義理解、視覺AI、機器學習、流程設計、互動問答以及互相集成(如Google Cloud、AWS)六種能力,典型的有微軟、Google和AWS。

開發者社區作為一種市場推廣手段,主要用途是匯聚眾多開發者,助力BP的產品品牌和市場拓展,目前擁有12.7萬用戶,并與大學合作開設了課程。

國內廠商生態伙伴網絡均處于早期,直銷獲客部分占總營收比重很高。部分廠商由于以往業務積累擁有某一類伙伴群體,但整體網絡效應不強,伙伴網絡構建有待完善。

個人認為:

1.0廠商的標志是渠道合作伙銷售占比超過1/3。

2.0廠商的標志是技術合作伙伴網絡中是否有極具影響力的廠商,如Google、微軟、亞馬遜、阿里巴巴、騰訊等,此外技術合作伙伴數量也是一個重要衡量指標。

此外,來也科技開發者社區超過10萬用戶。

部分廠商開始構建合作伙伴網絡,但還未成型。

3、關于客群定位:

目前市面上主流廠商定位分三類,分別是大企業客戶、中小企業客戶和個人用戶,代表企業分別為Blue Prism、Automation Anywhere和UiPath。

BP定位于大企業客戶,產品落地于企業級規模化應用場景,2019年年末企業級客戶1677個,其中包含482個《財富》2000強企業。

由于企業服務市場成熟度等原因,國內RPA廠商客群定位分兩類,企業級RPA和“人人可用的RPA“。

企業級RPA廠商典型特征為:

(1)商業模式以售賣license為主。

(2)具有豐富的垂直行業落地策略。

(3)專注于支持IT需求,面向“對象”開發自動化流程和控制臺集中管理腳本。

定位“人人可用的RPA”廠商典型特征為:

(1)主要提供標準化RPA產品,幾乎不提供定制化服務。

(2)以訂閱式收費為主,具有眾多可重用組件。

(3)多使用低代碼/無代碼開發流程,可提供輕量級RPA機器人。

(4)另外對主流ERP和CRM系統的API支持可能不是很好。

4、關于客戶需求:

Blue Prism初期切入點為BPO市場,減少企業外包人力投入。

經過多年發展,目前大部分客戶使用場景為連接Oracle和SAP系統,減少低價值的人力勞動。

對甲方客戶而言,RPA是一種降低錯誤率,節省瑣碎流程的工時消耗的解決方案。金融行業另外兩個顯著需求是合規和審計。

國內企業服務市場發展較為滯后,企業勞動力較歐美便宜而充足。甲方現階段使用的系統種類繁多,依靠人力完成系統間的交互。

在勞動力紅利消失,數字化轉型浪潮的大背景下,甲方尋求各類降本增效的技術解決方案,主要需求之一便是提升組織的敏捷性能,這一點上RPA與中臺均能產生價值。

5、關于財務模型:

營收總額:1.01億英鎊,近10億人民幣,目前來看,這可作為RPA行業巨頭的門檻。

營收分布地區占比:美國占41%(4090萬英鎊),年增長率約92%,歐洲占47%(4750萬英鎊),年增長率約77%,亞太占12%(1260萬英鎊),年增長率77%。

可見增長最強勁的是美國地區,占比不斷提升的同時營收增速也在增長,未來有望超越BP大本營。亞太地區占比較少增速相比其他兩地并不亮眼,小編認為這一方面是BP進軍亞太的時機沒把握好,另一方面是亞太地區本身的企業服務市場不如美國成熟。

現金流(含一年預付):

(2019)5790萬英鎊,(2018)540萬英鎊,(2017)-440萬英鎊。

訂閱&預付費類型公司,正向現金流很重要。

營收組成中license占比96%,服務和培訓占比4%。意味著這已經這個收費模式成熟度較高,可行性強,高毛利不是難事。

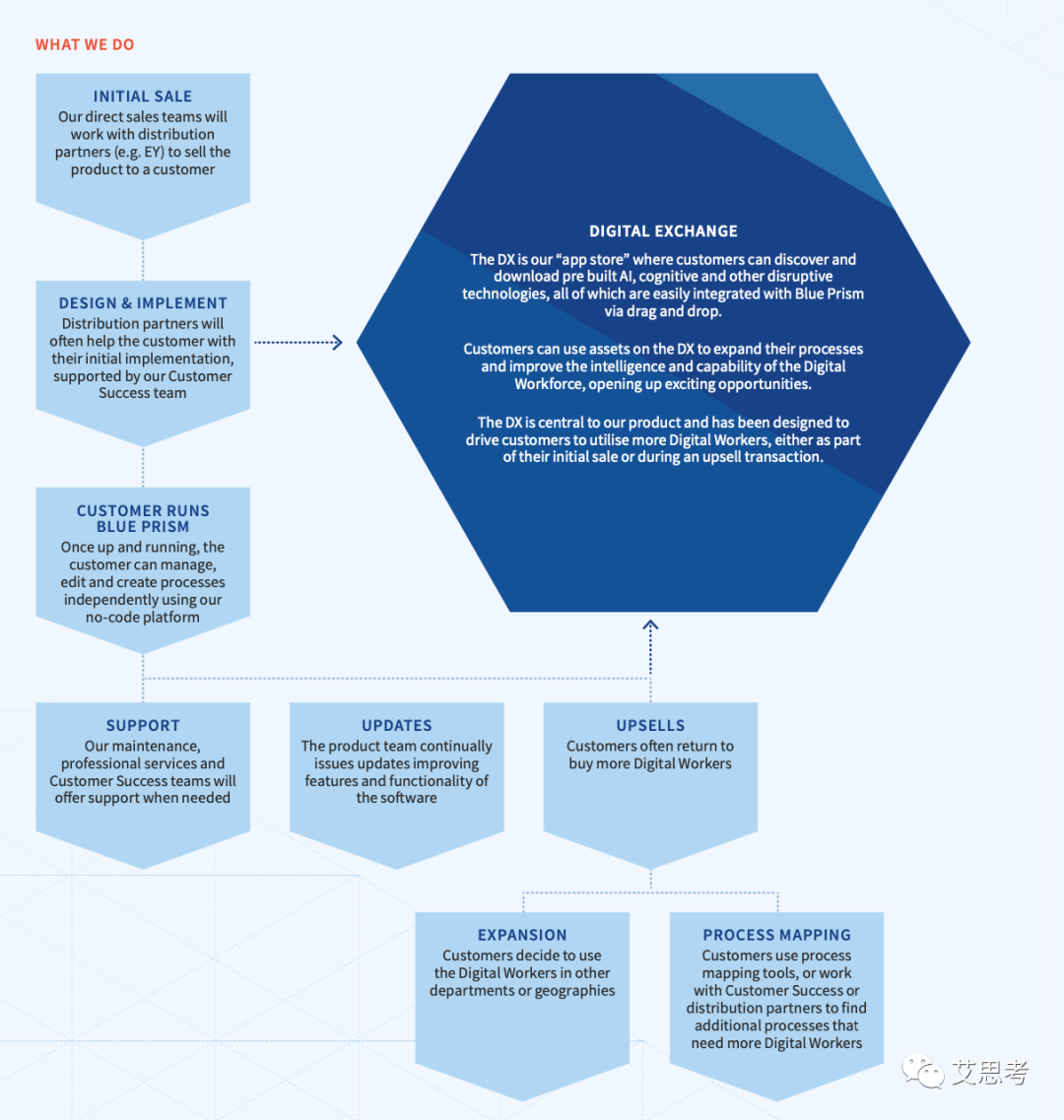

Blue Prism把客戶生命周期分六個階段,分別是:

初次銷售、設計實施、客戶使用、支持服務、產品更新以及Upsells(包含Expansion和Process mapping兩類,分別代表擴展到更多部門使用以及發現更多可自動化流程)。

比較有意思的是BP客單價能在快速搶占市場的同時,連續四年維持在7萬美金左右,并且人效一直是100萬人民幣上下,這個生命周期的標準應該發揮了不少作用。

毛利率:99%,純軟件模式,訂閱收費類產品本身毛利就很高,不過這個這個數字還不是很常見。

銷售和市場支出:104%,主要是渠道拓展、維護和技術合作伙伴拓展的費用,這是BP業務的核心。

另外2019年買Thoughtonomy公司占了20%,最后開發者社區也有部分維護費用。

研發支出:6%,其實基本沒什么研發支出,前兩年更少。

可見這門生意基本就是靠銷售和市場做大的,除了產品易用性、客戶口碑之類的指標,合作伙伴的網絡效應是目前看到較為可靠的壁壘。

行政支出:54%,這部分支出主要是19年團隊規模double,突破了1000人,并且一下子新增了9個海外辦公室,管理全球化團隊帶來的費用。

咨詢服務支出:7%,這部分支出說實話有點沒看懂,就那么幾個地區性的標桿客戶需要提供咨詢,沒賺錢反而倒貼了100多萬美金?

現階段RPA用在大企業內部是最有利可圖的,中小企業以及個人都還未看到很好的商業模式。

BP是定位于大企業的典型。2019年結束其企業客戶達1677個,其中482個是《財富》2000強的客戶,這很大程度上決定了他健康的財務模型。當前市值約10億美金。

另外兩家巨頭Automation Anywhere和UiPath分別定位于中小企業和“人人可用的RPA”,據說營收增長飛快,最新估值分別為68億美金和90億美金。

記得BI領域一位CEO說過,處于一個高增長行業,正常情況下業績都會不錯的。

同處于軟件領域增長最快的賽道,然而AA和UP的估值遠超BP,說實話,以“RPA人人可用的話,市場規模應該按Windows的方法計算”來看,我覺得AA和UP的估值大部分來自故事。

結束了。

特別聲明:

文章來源:艾思考

原文鏈接:https://mp.weixin.qq.com/s/ijx0cyV6GpVmkqbVkioddg

RPA中國推薦閱讀,轉載此文是出于傳遞更多信息之目的。如有來源標注錯誤或侵權,請聯系更正或刪除,謝謝。

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 看完Blue Prism所有公開資料,我總結了RPA的幾點玩法

heng.png)

RPA CoE x GPT = 未來企業

RPA CoE x GPT = 未來企業 RPA技術的進階之路:智能化、多元化與增強發展

RPA技術的進階之路:智能化、多元化與增強發展 沒錢沒需求,企業數字化轉型怎么干?

沒錢沒需求,企業數字化轉型怎么干? 從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國