單位 | 中國建設(shè)銀行合肥電子銀行業(yè)務(wù)中心

以大數(shù)據(jù)、人工智能、云計算、區(qū)塊鏈等為代表的新一輪信息技術(shù)引領(lǐng)著新一輪的技術(shù)變革。新技術(shù)融入原模式,形成一連串新業(yè)態(tài)新產(chǎn)品,全面加速推動各行業(yè)數(shù)字化轉(zhuǎn)型,使之有效應(yīng)對日益增多的風(fēng)險挑戰(zhàn)。突如其然的新冠疫情導(dǎo)致了金融行業(yè)的前臺營銷停滯,并引發(fā)部分中后臺的運(yùn)營中斷,傳統(tǒng)運(yùn)營模式的缺點在疫情期間被明顯放大。而RPA技術(shù)在該疫情背景下得到格外重視,尤其是其穩(wěn)定提效易用的優(yōu)點吸引了金融行業(yè)的關(guān)注度。

廣泛運(yùn)用RPA技術(shù)必然是金融行業(yè)開展數(shù)字化轉(zhuǎn)型的關(guān)鍵一步。RPA(Robotic Process Automation),即機(jī)器人流程自動化,被定義為一種基于固定規(guī)則,模擬人類去完成重復(fù)性工作的技術(shù)。未來已來,RPA技術(shù)將助力金融行業(yè)進(jìn)入運(yùn)營智能化轉(zhuǎn)型的快車道,銀行數(shù)字先行者應(yīng)運(yùn)而生,將共建智慧金融生態(tài)科技圈。

從2001年開始,類似RPA的軟件初露端倪。比如出現(xiàn)在按鍵精靈中的“拖拉拽”等簡便功能就體現(xiàn)了RPA的基本設(shè)計思路。

RPA的概念在2012年被Blue Prism公司首次提出來,該技術(shù)被當(dāng)作新興技術(shù),人們對其的了解和重視程度不高。2017年是RPA技術(shù)發(fā)展的瓶頸迸發(fā)期,2018年,我國的RPA技術(shù)進(jìn)入高速發(fā)展階段。

隨著技術(shù)的不斷更迭,RPA技術(shù)從桌面按鍵精靈時代,逐漸發(fā)展為自動化能力強(qiáng)大的機(jī)器人運(yùn)行管理技術(shù)工具,即從基于桌面部署的RPA1.0版本,進(jìn)化到基于服務(wù)器部署的RPA2.0版本,再過渡到基于云端/虛擬機(jī)部署的RPA3.0版本,這三個階段統(tǒng)一歸納為工具RPA世代。

從RPA3.0版本到智能化RPA4.0版本的轉(zhuǎn)變升級,其實就可以概述為進(jìn)入了RPA+AI世代。但RPA目前依然處于發(fā)展初期,在全行業(yè)整體滲透率不高,特別的是再金融行業(yè),因為其勞動力數(shù)量多,重復(fù)工作量大,滲透率最高預(yù)計在5%-10%左右,成長空間很大。在未來幾年,金融行業(yè)必將成為RPA發(fā)展的沃土。

二、RPA+AI技術(shù)拓寬金融業(yè)應(yīng)用場景

RPA的價值在未來幾年將逐漸顯現(xiàn),金融機(jī)構(gòu)投入力度也將逐年增加。金融行業(yè)整體信息化水平高,業(yè)務(wù)流程化中重復(fù)操作多,人力成本消耗大,RPA技術(shù)的應(yīng)用可以降低業(yè)務(wù)執(zhí)行過程中的重復(fù)操作,減少手工錯誤率及非法操作,有助于業(yè)務(wù)流程自動化水平和效率的提升。RPA的價值表現(xiàn)在解放人力、獲取實時數(shù)據(jù)、提升員工工作體驗、運(yùn)營靈活性、降低風(fēng)險與成本和實現(xiàn)業(yè)務(wù)連續(xù)性的要求等。

RPA技術(shù)正從工具世代進(jìn)化到RPA+AI世代。將AI應(yīng)用到RPA場景才能發(fā)揮出RPA+AI的實力。簡單的說,RPA的本質(zhì)是一種低代碼編程平臺。

人工智能AI技術(shù)支持的業(yè)務(wù)場景涵蓋圖像識別類、智能安全類、自然語言處理類、視屏識別類、語音識別類和知識圖譜類。融合于RPA技術(shù)的AI技術(shù)主要有OCR、NLP和ML技術(shù)等典型技術(shù)。RPA+OCR技術(shù)的融合可以用于票證識別、文檔識別和身份證/銀行卡識別等流程;RPA+NLP技術(shù)的融合可以用于文字信息檢索和文本分類;RPA+ML技術(shù)的融合可以用于流程中的智能分析與決策。

RPA+AI的結(jié)合助推了智能化RPA的升級,有助于拓展在金融行業(yè)復(fù)雜場景的應(yīng)用,可以幫助金融從業(yè)人員快速地改善業(yè)務(wù)流程,大幅縮短開發(fā)周期。

除此之外,RPA還可以簡化流程降低風(fēng)險。人為操作業(yè)務(wù)流程時會存在大量風(fēng)險,如盜取數(shù)據(jù)、篡改數(shù)據(jù)、輸入錯誤數(shù)據(jù)等,但是RPA作為數(shù)字員工可以基于一定規(guī)則自動執(zhí)行大量重復(fù)、枯燥的業(yè)務(wù),可以保證處理的準(zhǔn)確度。得益于人工智能的快速發(fā)展, RPA+AI技術(shù)可以應(yīng)對那些繁瑣、復(fù)雜的非結(jié)構(gòu)化數(shù)據(jù),來完成復(fù)雜應(yīng)用場景的流程替代。

金融行業(yè)具有行業(yè)屬性的明確業(yè)務(wù)職能,所以RPA在該行業(yè)應(yīng)用比例較大。金融公司需要探索流程自動化的可行性與投資報酬率,選擇最優(yōu)的RPA軟件廠商。RPA市場格局較分散,我國RPA廠商中只有阿里云、來也、金智維等幾個頭部企業(yè)表現(xiàn)比較突出。下面將重點以工商銀行和建設(shè)銀行的RPA應(yīng)用情況做相關(guān)分析。

1.工商銀行首次應(yīng)用抗疫機(jī)器人提高效率

在疫情期間,政策要求金融機(jī)構(gòu)在信貸上對“四類人群”予以適當(dāng)傾斜,靈活調(diào)整個人信貸還款安排、合理延后還款期限。但銀行內(nèi)部息費(fèi)沖減標(biāo)準(zhǔn)不統(tǒng)一、人工操作耗時較長,業(yè)務(wù)人員因疫情防控或存在不足等問題無法滿足工單高效處理的需求。

工商銀行的相關(guān)部門經(jīng)過多次審慎權(quán)衡與內(nèi)部商討,僅用三天時間迅速制定疫情方案,引入某廠商的RPA,通過機(jī)器人智能化處理方式,實現(xiàn)每日息費(fèi)調(diào)整工單的批量化、標(biāo)準(zhǔn)化處理。RPA實施效果提升效率顯著。RPA上線后提供7*24小時服務(wù),格式規(guī)范的單筆或多筆工單投訴沖銷成功率100%,所有工單均可保證T+1日完成,大幅縮短投訴工單處理時間。息費(fèi)工單處理機(jī)器人的上線也成為業(yè)務(wù)線上化、業(yè)務(wù)不中斷的典型案例之一。

2.建設(shè)銀行普惠條線RPA應(yīng)用案例

建設(shè)銀行從供應(yīng)商資質(zhì)、服務(wù)方案、自主可供、技術(shù)指標(biāo)、商務(wù)價格等方面綜合評比,也選取了某企業(yè)進(jìn)行RPA技術(shù)引入。銀行運(yùn)營管理業(yè)務(wù)包括資源管理、業(yè)務(wù)監(jiān)控、人機(jī)交互、運(yùn)營分析、任務(wù)管理和風(fēng)險管理。基于這些業(yè)務(wù)又匹配了相應(yīng)的RPA運(yùn)營管理崗位,比如機(jī)器人使用崗、機(jī)器人審批崗、機(jī)器人技術(shù)運(yùn)維申請崗及審批崗、機(jī)器人業(yè)務(wù)運(yùn)維申請崗及審批崗、機(jī)器人監(jiān)控調(diào)度崗等,賦予RPA機(jī)器人虛擬員工身份,可以解釋為以機(jī)器人作為虛擬勞動力來自動處理大量重復(fù)性、具備規(guī)則性的工作流程任務(wù)。

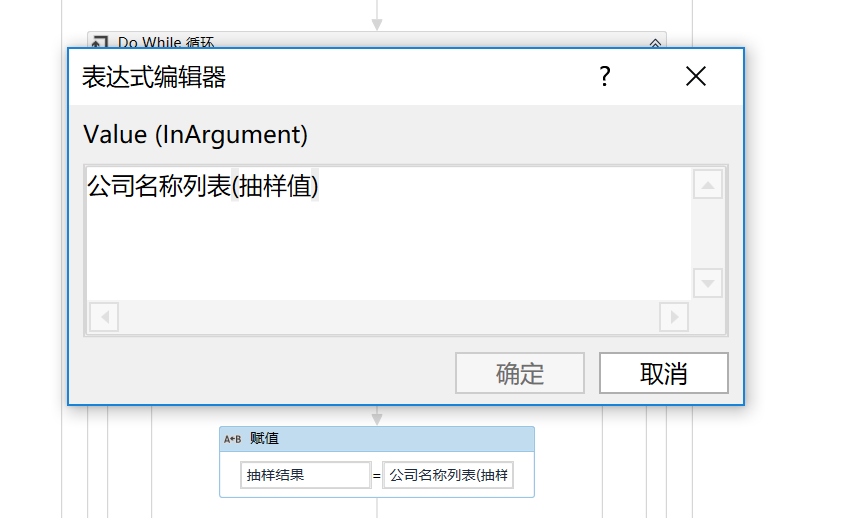

RPA應(yīng)用情況主要分布在貸前業(yè)務(wù)、貸中貸后業(yè)務(wù)和普惠管理業(yè)務(wù),應(yīng)用層級是一級/二級分行普惠部。2020年度累計執(zhí)行次數(shù)上百次,大大節(jié)約工時,折算產(chǎn)出效益上萬元。其中,以普惠管理應(yīng)用情況為例,“二級行小微快貸實時查詢”和“存貸款通報表自動加工”應(yīng)用都已上線,可以利用RPA機(jī)器人實現(xiàn)自動下載和加工數(shù)據(jù)。“二級行小微快貸實時查詢”在廣東分行試點上線后,報表制作時間效率提升5倍,助力精細(xì)化管理。

四、RPA技術(shù)助力運(yùn)營智能化初期建議

各大國有銀行正逐步將RPA技術(shù)納入運(yùn)營管理當(dāng)中,通過RPA實現(xiàn)銀行自動化,以節(jié)省人力和運(yùn)營成本。通過以RPA廠商向工行和建行進(jìn)行RPA項目建設(shè)案例來看,工商銀行和建行都不同程度提高了工作效率,但目前還處于初期階段,故針對金融行業(yè)提出如下幾點初期做法建議。

第一,實現(xiàn)RPA應(yīng)用的敏捷上線需突破組織壁壘。 基于RPA項目周期,即包括 RPA應(yīng)用規(guī)劃、RPA技術(shù)引入、RPA部署涉及、RPA運(yùn)營平臺建設(shè)、RPA組織建設(shè)和RPA應(yīng)用實施及推廣,可以看出關(guān)鍵鎖鑰是如何建立RPA運(yùn)營組織,和企業(yè)級RPA運(yùn)營管理辦法以及應(yīng)用規(guī)范達(dá)成共識,這是破舊立新的非技術(shù)關(guān)鍵因素,即實現(xiàn)RPA應(yīng)用的敏捷上線需突破組織壁壘。因此,有必要全維開展理念宣傳和動員,面向高層和全員系統(tǒng)性培訓(xùn)智能化運(yùn)營理念、方法和工具,試點示范實踐和管理制度等,讓員工認(rèn)識RPA,掌握使用方法,形成數(shù)字化工作習(xí)慣和意識,探索挖掘日常工作。

第二,金融企業(yè)要做好RPA機(jī)會識別和評估。 金融企業(yè)首先對業(yè)務(wù)流程進(jìn)行篩選,比如最影響成本收入的流程、高頻和高量流程、容易出錯流程等,選擇這些最適合流程上線RPA。事實上,企業(yè)的流程優(yōu)化不僅包括使用RPA技術(shù),還包括通過人員操作流程,改進(jìn)業(yè)務(wù)系統(tǒng)等方式改進(jìn)流程。所以金融企業(yè)要做好機(jī)會識別和評估,不要一味追求不合實際的技術(shù)。金融行業(yè)還應(yīng)加強(qiáng)對RPA的運(yùn)營管理,才能保障RPA平穩(wěn)有序運(yùn)行。

第三,金融行業(yè)要總結(jié)提煉各行業(yè)最佳實踐,加強(qiáng)對標(biāo)學(xué)習(xí)。 金融行業(yè)要全面梳理智能運(yùn)營能力,提煉可支撐全行線上線下業(yè)務(wù)融合發(fā)展的數(shù)字化運(yùn)營能力,多向優(yōu)秀數(shù)字先行者學(xué)習(xí)其中可復(fù)制、可推廣的樣板和方法工具,加強(qiáng)樣板打造、試點總結(jié)和示范推廣,聚焦數(shù)字化轉(zhuǎn)型,深入探尋運(yùn)營智能化的基本規(guī)律和方法論,不斷研發(fā)符合自己行業(yè)的RPA方法庫和工具集,才能提升RPA技術(shù)創(chuàng)新應(yīng)用的內(nèi)生動力。

甲子光年智庫《2021年中國RPA服務(wù)行業(yè)發(fā)展報告——RPA進(jìn)化論:從工具到AI》

繼續(xù)閱讀:

未經(jīng)允許不得轉(zhuǎn)載:RPA中國 | RPA全球生態(tài) | 數(shù)字化勞動力 | RPA新聞 | 推動中國RPA生態(tài)發(fā)展 | 流 > RPA技術(shù)助力金融行業(yè)運(yùn)營智能化

heng.png)

華夏銀行案例 | 機(jī)器人流程自動化增加虛擬智能勞動力

華夏銀行案例 | 機(jī)器人流程自動化增加虛擬智能勞動力 案例詳解 | 東莞銀行:RPA助力打造銀行“數(shù)字員工”

案例詳解 | 東莞銀行:RPA助力打造銀行“數(shù)字員工” 工商銀行70+家機(jī)構(gòu)試點RPA,日均在線機(jī)器人700+個,節(jié)省工作量超1300人/年

工商銀行70+家機(jī)構(gòu)試點RPA,日均在線機(jī)器人700+個,節(jié)省工作量超1300人/年 銀行、證券業(yè)RPA應(yīng)用場景案例解析

銀行、證券業(yè)RPA應(yīng)用場景案例解析

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發(fā)者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發(fā)展洞察(2022)》報告正式發(fā)布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰(zhàn)賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產(chǎn)業(yè)共進(jìn),第四屆ISIG中國產(chǎn)業(yè)智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業(yè)研究報告》正式發(fā)布 | RPA中國