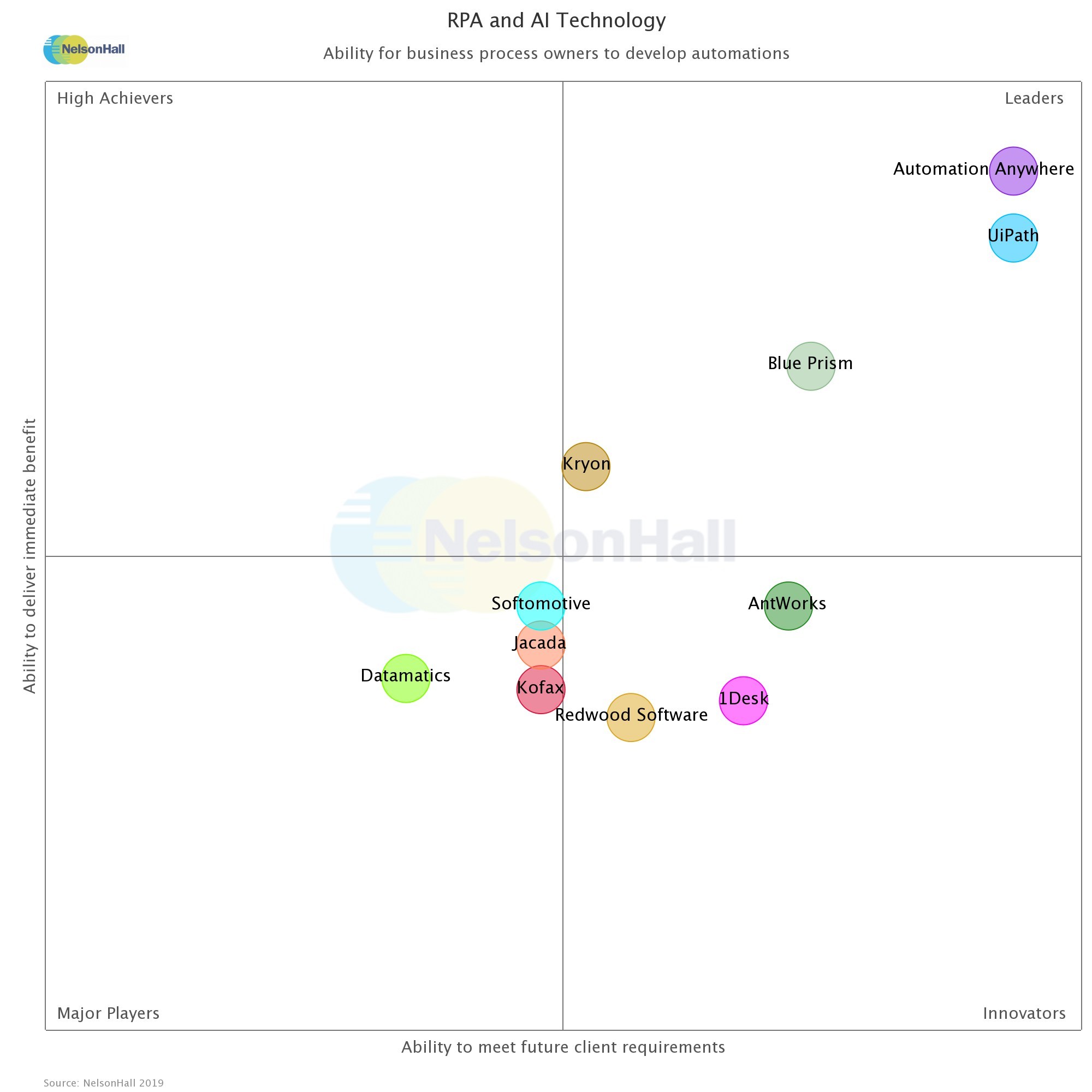

這個題目里邊有兩個主要的名詞:第一個主要的名詞是“財務共享服務中心”;第二個名詞是“RPA財務機器人”。

?我想問的第一個問題是:這兩個我們耳熟能詳的概念——財務共享服務和RPA財務機器人,他們兩者之間到底是一種什么樣的關系?

首先先給大家講一個我親身經歷的財務機器人建設的實例:

一個屬于實體的生產加工制造業的企業,以前沒有做財務共享服務中心,商業模式是允許賒銷,就是說該企業的客戶可以賒賬來購買商品。基于這種商業模式,會產生這樣一種商業場景:客戶會帶著現金、支票,或者用銀行轉賬方式等等,來到這家公司將錢轉給該企業、將支票開給該企業、將現金給到該企業,然后進行授信,比如說該客戶在這家企業有200萬的授信,今天該客戶將200萬還了,就可以立刻拉200萬的貨走。那么為了應對這樣一個場景,他們之前的財務處理流程是這樣子的:當地的財務人員要天天守著資金系統里面的數據,發現客戶打錢了,就馬上聯系業務人員并告知某某客戶打了多少錢,同時迅速地在核算系統里錄入這筆憑證,錄完之后,在授信系統里對該客戶的授信額度進行解掛,然后該客戶就可以繼續賒賬,拿200萬的商品走。這是以前沒有做財務共享服務中心的場景。

那么建設財務共享服務中心的時候,當地財務對這個場景產生了很大的憂慮,他們覺得之前為了配合這一項工作,他們這個分散的財務團隊能夠在短短兩分鐘之內完成記賬憑證的錄入,然而現在要把這個業務拿到遠程的財務共享服務中心去做,如何保證共享中心的響應速度仍然這么快、這么及時呢?

當時該財務共享服務中心的負責人聽到這個疑問后,向當地財務做出承諾并答復到:“我會要求我們的應收組組長,7×24小時攜帶筆記本電腦,如果有任何一筆銀行存款進來,就立刻完成所有的賬務處理,保證前端的信用額度可以解掛,并能夠繼續將貨賣出去。”

這是當時財務共享服務中心的負責人為了完成業務回收而做出的承諾,但當財務共享服務中心上線以后,就會發現這個承諾很難實現。大家想象一下,每天的回款有上千筆,根本無法保證在兩分鐘之內,將賬務核算的憑證完成錄入。那么應該怎么辦呢?現在有個好辦法——RPA,我們可以用RPA來解放財務工作。

于是該企業就準備上線一個應收賬款機器人,就是對銀行收款進行核銷的一個RPA機器人。這個機器人目前已經成功上線了,我來講講這個機器人應用的情況:這個機器人設計了各種來自前方的數據模板,當前方提供了數據模板之后,機器人可以自動識別,把這個數據模板進行加工、匯總,然后自動導入到核算系統,生成記賬憑證,并同時解掛客戶的授信額度,最后就可以保證繼續發貨。

感覺這個RPA上線以后,應該是一個很happy的結果,因為財務共享服務中心的財務人員終于可以不用天天背著筆記本電腦,24小時處理這個記賬憑證了。但是當我們去問前方各個分、子法人的時候,分、子法人的財務團隊都表達了不理解的態度,他們覺得既然共享服務中心成立了、RPA也上線了,為什么還是需要我們在當地提供模板呢?為什么還是需要當地的財務團隊去查銀行有沒有錢到賬,并分清這筆款是由哪個客戶打的呢?為什么仍然需要我們按照RPA的各種字段把數據填好呢?

除此之外,當地的財務總監也問了我這樣一個問題:以前的工作是對銀行存款、對客戶賬款,然后做憑證。而現在我們的工作變成了對銀行存款、對客戶賬款,然后填數據模板。所以RPA到底能不能解放我們財務人員的工作?

RPA財務機器人的設計是基于點的應用,在RPA在財務的應用上,我們將重點放到怎么通過這個“點”來讓計算機替代我們的人工勞動,但比這個“點”更重要的是“線”:財務共享服務中心的流程是怎樣設計的。上面的案例,如果共享服務中心的流程設計不是基于當地財務人員來填數據模板,而是基于RPA自動地從資金系統里邊取數,自動匹配,自動生成記賬憑證,自動解掛完成授信額度。通過授信管理流程的全面優化, RPA中就能夠實現更多的價值。

RPA是點,共享服務中心是線,那么更高級別的是什么呢?是財務轉型再造。實現共享服務、業務財務、戰略財務對于公司經營和戰略的全面支撐,只有點、線、面相結合,財務部門才能發揮應有的價值。

再舉一個案例:

企業共享服務中心已經運行一年多。共享服務中心希望實現管理報表出具自動化,做報表機器人上線后,總是有一個報表的出具遲遲達不到標準,需要人工介入。為什么這個報表很難實現?這個報表叫作“報送給XX局的報表”,我們在和這個企業討論的時候,問了有三個問題:第一,這個報表提交的時間是不是固定,財務總監說不固定,什么時候要我們什么時候就給;第二,那么這份報表里面的數據結構是不是穩定,他說不穩定,數據字段經常變化,但是我們在做RPA財務機器人的時候已經將所出現的所有字段都考慮完了;第三,這份報表里面是不是財務數據占絕大多數,他說不是,業務數據占比占大多數,比如糧食的存放周期、糧食的干燥率。通過這三個問題可以看出,這項業務不是一個標準化、流程化的報表,不具備被RPA的前提。

現在我們經常提到一個概念是什么呢?很多共享服務中心在建設的時候,財務組織和財務流程沒有很好的設計和優化,財務信息系統沒有很好的架構和實施,而想單點的使用RPA來提高某一個流程、某一個階段的效率,其實是相當困難的。所以很多準備接手財務共享服務中心建設的負責人,在關注問題的時候,要提高效率,不能盲目地使用RPA,沒有整體方案的設計, RPA的應用效率不會很高,也很難達到預期。所以一定要從整體方案入手,全面規劃,然后再在具體節點上開展RPA設計。

對RPA適合的場景,今天很多人都有分享,我就不再贅述,跟大家分享一下失敗的經驗。我們在一個場景下,想去開發一個RPA,結果通過分析了,初始投資大且技術難度高,以后每年要成功的運轉又要支付十幾萬,該項具體操作僅僅是一個人的工作量,在評估后我們決定靠人做,而不再靠RPA來做。很多企業說RPA的投資回報率至少要兩年,我們認為投資產出分析應該是評估RPA的重要因素。

除了需要數據量大、規則明確的場景要素外,另一個非常重要的RPA適用場景要素是多個異構系統。比如說,賬務核算系統和銀行系統,這兩個系統之間就叫作異構系統,那么這兩個系統之間一定要用RPA來做連接嗎?不一定,如果公司統一使用一個銀行,是單點對單點的鏈接模式,直接用銀企直聯就可以了。再比如,有一些企業的報賬平臺,后面要接要SAP、要接Oracle、要接多個核算軟件,那么這種情況下,我們是可以用RPA來做的。

RPA還適用于什么場景呢?對方不開放數據接口,比如稅務局或者客戶,當對方不開放數據接口的時候,需要使用RPA的這樣一種方式。要找準適用場景,這是我們對RPA的理解。

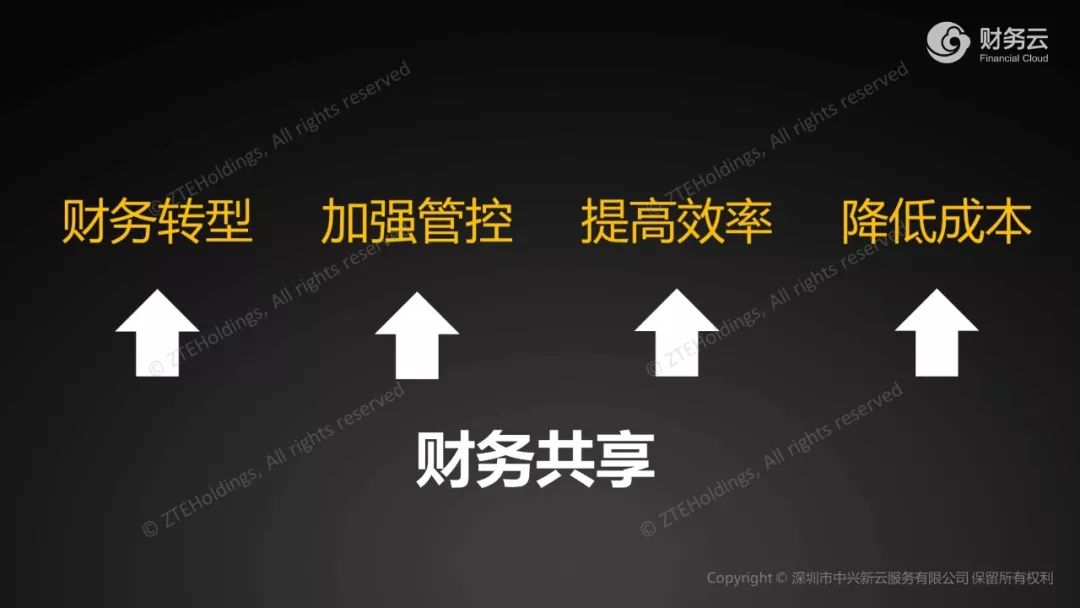

財務共享服務不論是理論還是實踐,大家常常會談財務共享要能實現這四個方面的目標:財務轉型、加強管控、提高效率、降低成本。但是很多建設完財務共享服務中心的人會說:這四個目標到最后好像都沒有實現,是不是做了一個“”偽共享“”。有必要來澄清一下,財務共享服務中心實現這四個目標在認知上都有哪些偏差。

財務共享是財務轉型的第一步,當然可以支持財務轉型,但是在實際的工作中,有三種類型的誤區:第一個,轉不動;第二個,沒有轉;第三個,過分解讀。

-

第一個,轉不動。通過財務共享服務中心的建設,釋放當地的財務團隊,實現財務轉型為業務財務,但是殘酷的現實是,很多財務共享服務中心的建設都保留了當地的財務初審。一旦保留了當地的初審,當地的財務根本就沒有辦法實現財務轉型。

-

第二個,沒有轉。有一個企業在二零零幾年的時候建設了財務共享服務中心,但是老板共享服務中心的評價非常的差共享服務中心的財務人員很委屈,覺得做了這么多的努力了,為什么評價這么差?通過對標分析, 發現這個共享服務中心,處理的效果非常好,客戶滿意度非常高,信息化的配備水平也非常的強,那么為什么高層領導還不滿意呢?因為這個企業建成財務共享服務中心以后,沒有實現財務轉型,沒有建立業務財務和戰略財務。對于高層管理者來說,基礎核算業務是分散在各個地方低效率地工作,還是集中在一個地方高效率地完成,不是關注的重點,高層領導關注的是財務提供的數據是不是有價值,財務提出的建議是不是有價值。

-

第三,有些企業在推進項目的過程中,當地的財務團隊會過分的解讀財務共享服務的轉型,會說你共享服務做完了以后,當地的財務團隊就再也不用做任何跟基礎核算相關的工作了,我們做過的大量項目中,發現財務共享服務中心和當地的財務團隊之間的愛恨情仇都可以拍一部大戲。我們認為,當地的財務團隊不要過分地解讀這件事情。共享服務中心可以標準化,可以流程化,可以將財務基礎工作拿走。但是很多屬地化的工作,比如固定資產監盤,比如實際的納稅申報,比如掃描這些工作仍然需要我們當地的團隊去處理。

中國的企業集團建財務共享服務中心基本上都要加強集團管控。然后有業務單位就表達很大的不理解,現在的商業競爭都是社會的確定性和不確定性的集合,共享服務中心將規則搞得這么死板,一管就把事情管死了,業務就沒有辦法那么快速地擴張和發展。所以就認為共享服務中心管得太多而且死板。財務管理其實有兩個層面:第一個層面,叫作管得住;第二個層面,才叫作管得好。共享服務中心只能夠負責“管得住”這個層面,能不能管得好,去處理那些靈活性和不確定性的事靠誰呢?靠的是業務財務團隊,而不是財務共享服務中心。

財務共享服務中心的項目經理,去和業務領導談上財務共享,去和企業高管談財務共享,這兩個人都沒有表達任何正面的回答意見,他很苦惱,然后就跟我說,為什么這些人聽到財務共享服務可以那么大程度提高財務效率,他們都不感興趣呢?我說你在談提高效率的時候,談清楚提高的是誰的效率?如果我們僅僅提高了財務工作的效率,那么對用戶、對管理者來說,效用是不明顯的。比如說記賬憑證自動生成,比如說銀企互聯、自動支付,這些事情是提高財務的效率,從用戶的角度,是關注用戶的效率,管理數據的效率有沒有提高。對于用戶來說,出差不墊錢、不貼票、不提單效率最高。如果財務部門只關心,按照標準、按照流程來報賬,讓員工增加很多工作量,效率是降低的。對于管理者來說,關心的是管理數據的時效性、有用性,而不是財務部門花了多少人,加班到幾點出報表。所以說,提高效率,要看到財務處理的效率,更要看到用戶效率和管理者效率。

最后一點,降低成本。財務共享服務中心可以降低成本,大概有50%以上的企業看到這點,都眼前一亮,然后說太好了,財務共享服務中心可以減少人員。降低成本和減少人員不能簡單畫等號。降低成本有很多種途徑,比如信息系統的實施、流程的改進和優化用,減少人員是最簡單的一種方式。不建議企業把建立財務共享服務中心和降低人員這兩件事情放在一起來做,這樣整個項目的風險會提高很多,共享服務中心建設穩定了,同比財務核算的團隊的人員會減少,但是財務團隊的業務財務人員戰略財務人員會相應增加,財務共享服務的建立只是手段工具方法,建立企業數字神經系統,幫助企業創造價值才是目的。

財務共享促進了RPA財務機器人的應用和發展,財務共享輸出流程和規則,而RPA財務機器人在流程中更好更快更簡單地應用規則。財務共享服務發展的三部曲就是:復雜的事情簡單化,簡單的事情標準化,標準的事情智能化,而RPA財務機器人幫助財務共享服務實現了最后一步。

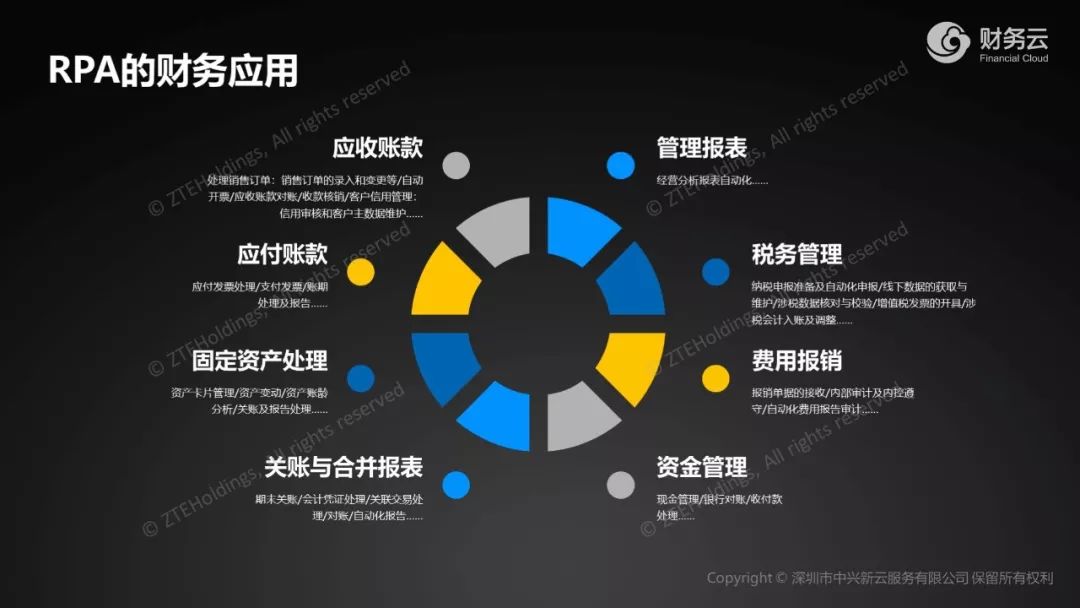

講一個自身的案例,我們正在推全球子公司納稅申報RPA,我們的財務共享服務中心是把分布在全球107個國家和地區從原始憑證到報表,所有的核算工作都放到了西安的財務共享服務中心來處理。我們發現各個地方做納稅申報,靠人工去報,成本太高,我們現在就想做一個納稅申報的RPA,在做這個RPA之前,我們公司內部多輪討論的過程中,很多人表達了否定的意見,很多人說做不了。為什么?全世界各個地方的稅是特別復雜,沒有辦法找到統一的規則,比如說巴西,巴西的稅種多達上百種,號稱“萬稅之國”。中國沒有哪個企業在巴西做生意是掙錢的,很少見;再有,墨西哥是這個世界上少有的,基于收付實現制來計增值稅的,我們一般計增值稅都是基于權責發生制,應收賬款為一體,都是基于權責發生制,但是墨西哥這個國家,收錢的時候進增值稅進項,付錢的時候進增值稅銷項。全世界各個地方的稅率標準都不一樣,于是在內部研討的時候,大家就說這個RPA肯定做不了,后來,我們這么想這個問題的,這么復雜,我們就把它簡單化一些,就像世界萬物這么紛繁復雜,但是計算機里面我們都可以用0和1描述清楚,所以太復雜了就切一刀,再復雜再切一刀。比如說按照稅制歸類,按照稅率歸類,按照稅種歸類,把所有的場景都窮舉完,再去做標準化。標準化做完之后,再交給RPA報稅機器人來做。截止到目前,我們心得有兩點:第一點,有了財務共享,才能夠實現納稅的RPA;第二,做了兩年多,也只是實現了部分國家的RPA報稅機器人。

除了上述案例,我們還在費用報賬流程里面做了多個節點的RPA。今天我到北京來出差,從西安到北京的行程,機票,酒店,都是使用商旅系統,系統會自動識別一個行程閉環完成,自動完成差旅報銷單提交,自動推送到財務去處理。在支付過程,我們對接了國內大部分銀行的銀企直聯,但國外的機構會用本地銀行,無法都建立全球銀行的銀企直聯,我們就做一個資金支付的機器人,類似一個大的usb柜,插滿了來自全球各地本地銀行的U盾,用支付機器人來運行,A銀行的調A銀行的U盾登錄支付,B銀行的調用B銀行的u盾登錄支付。

RPA財務機器人在財務審核、報稅、收付領域之外,其實在很多的地方都可以做,我們建議是:第一,要分清你的規模、你的量夠不夠大。第二點,在具體用RPA的時候要分析可行性、要分析產出比。

作為一個財務的從業工作者,經常聽領導說一句話:“今晚不用加班啊,明天早上給我就行了”。我真心希望財務共享服務和RPA財務機器人的發展能夠讓夢想照進現實。

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 財務共享服務中心應用RPA的前景和展望

heng.png)

RPA CoE x GPT = 未來企業

RPA CoE x GPT = 未來企業 RPA技術的進階之路:智能化、多元化與增強發展

RPA技術的進階之路:智能化、多元化與增強發展 沒錢沒需求,企業數字化轉型怎么干?

沒錢沒需求,企業數字化轉型怎么干? 從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國