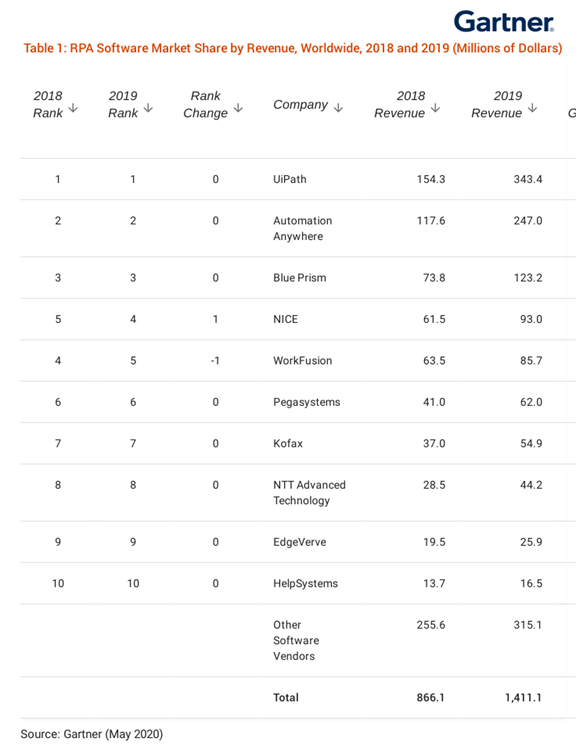

近日,全球著名信息咨詢機構Gartner發布了一份《2019年全球RPA市場份額與收入》調查報告。RPA軟件市場在2019年整體增長了62.9%,達到14億美元,并連續第二年保持其在企業軟件市場中增長最快的細分市場地位。不斷增長的超級自動化產品生態和頂級軟件供應商正在推動RPA市場的迅速發展。

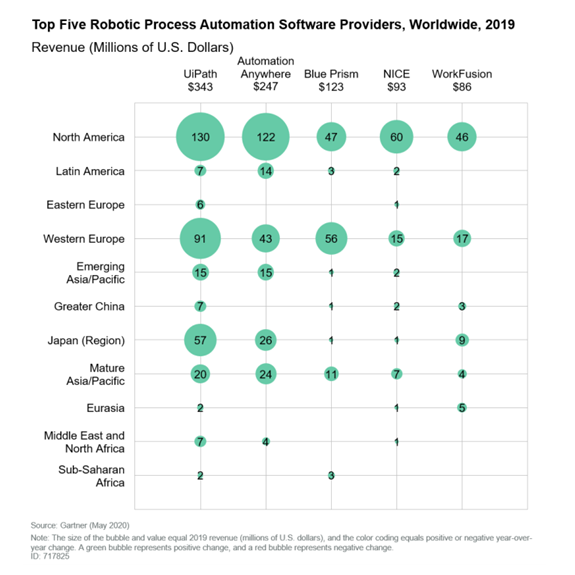

2019年RPA市場份額排名前五的廠商分別是UiPath、Automation Anywhere、Blue Prism、NICE和WorkFusion。其中,UiPath的年收入為3.43億美元;AutomationAnywhere為2.47億美元;Blue Prism為1.23億美元;NICE為0.93億美元;WorkFusion為0.86億美元。

與2018年相比,前三名RPA廠商的年營收全部實現大幅度增長,其中UiPath增長了1.89億美元;AutomationAnywhere增長了1.3億美元;Blue Prism增長了5000萬美元。其他廠商如NICE、WorkFusion、Kofax等廠商也呈現小幅度增長。

-

2019年在Gartner發布的企業軟件市場報告中,RPA市場以62.9%的增長速度,成為企業軟件細分領域中最快的部分,市場規模從2018年的8.66億美元增長到2019年的14.11億美元。以下是2019年RPA市場的重點調查結果:

-

RPA市場中排名前兩位的供應商UiPath和Automation Anywhere,在2019年實現了三位數的收入增長率。

-

雖然排名前三的供應商UiPath、Automation Anywhere和Blue Prism的收入份額大幅度增長,但NICE、WorkFusion的增長率分別從2018年的7.1%和7.3%,下降至2019年的6.6%和6.1%。

-

從國家來看,美國、英國和日本在2019年獲得了最大的RPA市場收入份額。

-

全球大型軟件供應商正通過收購、投資等方式進入這個快速擴張的市場:例如,SAP在2018年收購了法國RPA企業Contextor,Appian收購了RPA企業Jidoka;建立以RPA為重點的合作伙伴關系,例如,業務流程管理(BPM)供應商與RPA供應商進行技術合作;此外,Oracle、Bizagi和Pegasystems開發了將第三方RPA工具集成到智能業務流程管理套件(iBPMS)中。

-

RPA市場的增長,是由大量組織對日常工作自動化的需求不斷增加而推動的。銀行、金融服務和保險業(BFSI)在應用RPA實現業務流程自動化方面處于領先地位。零售、公用事業、政府和其他以消費者為中心的部門也在接受這項技術,以提高其工作效率。

Gartner預計,在許多組織中,RPA將得到更廣泛的應用,來處理大量重復手動業務或連接多個應用程序實現數據的上傳或下載。

組織是否應用RPA與現有業務流程和自動化工具的類型有直接關系。目前,銀行業已率先應用RPA,然后是保險、公用事業、制造、零售和政府公共部門。同時,RPA對某些職能部門更具吸引力。

許多RPA部署已跨垂直行業,如進行財務和會計處理,尤其是在客戶擁有財務共享服務中心,或業務流程外包商提供的財務和會計服務的情況下得到大范圍應用。

RPA作為一種提高效率的工具得到了眾多組織的青睞,這是因為與其他工具相比,RPA的部署時間更短、投入成本更低、工作效率提升更高。RPA的重要功能是能夠將新的數字系統與舊的遺留系統集成在一起。通過RPA,企業可以快速實現數字化轉型,并釋放與過去技術投資相關的價值。

實際上,從業務流程外包到專用的打包應用程序,組織可以采取許多策略來自動化重復、基于規則的低端工作。

RPA解決方案的主要用例涉及數據的集成。通常需要結合iPaaS部署和iBPMS功能,這三個技術之間的重疊部分需要仔細評估。

Gartner預計RPA市場三年內將發生很大變化。RPA提供商將提高與其他技術合作的能力。為了更好地遵守法規,供應商將開始更好地闡明業務案例,例如,遵循“了解您的客戶”規定簡化客戶的入職流程,以及員工或供應商的入職流程。事實證明,這些功能的改進最有利于供應商打造產品差異化。

數字業務需求正在推動RPA的發展,因為各組織都在尋找實現數字化轉型最有效的工具。隨著新的供應商將RPA的簡單集成與事件流處理、實時分析、網絡規模、內存計算和實時、上下文感知決策支持等領域的產品結合起來,RPA將實現智能化發展。推動RPA創新和業務發展的其他技術是機器學習、自然語言處理和光學字符識別。

全球大型企業軟件公司對RPA領域進行了布局和投資,例如,SAP收購了Contextor,GoogleCapital投資了UiPath、IBM與Automation Anywhere、Blue Prism合作,Oracle和Microsoft與UiPath合作以及SAP與Winshuttle和BluePrism合作。與RPA提供商合作將從增長浪潮和客戶需求中受益。值得一提的是,微軟的入局將對RPA行業的發展產生質的改變。

以下是對RPA市場中綜合市場份排名前五供應商的分析。

UiPath靈活的擴展、免費培訓和強大的合作伙伴生態系統推動了年收入的顯著增長。UiPath已經滲透到許多行業,在20多個國家/地區都有其客戶。其產品性能、財務可行性和強大的產品路線圖通,成為影響客戶購買決策的首要因素。

該供應商在2019年以70億美元的估值獲得了5.68億美元的D系列融資,在過去兩年中融資總額達到10億美元。

No. 2 — Automation Anywhere

在過去三年中,Automation Anywhere取得了驚人的業績增長,這主要歸功于強大的市場布局,首個以人工智能(AI)為動力基于云端和Web的自動化平臺,靈活的部署以及完善的銷售和合作伙伴生態。

Automation Anywhere推出的 “機器人商店”在業內受到了巨大歡迎,并且還擁有龐大的技術合作伙伴,包括:Salesforce、Microsoft、IBM、SAP、Oracle和Workday等。Automation Anywhere通過其本地、云或混合模式交付的智能RPA平臺為3900多家客戶提供自動化服務。

每個行業的大企業都有其客戶,例如,90%的頂級醫療保健公司,85%的頂級技術公司,超過85%的頂級銀行和金融服務公司以及80%的頂級電信公司。

2019年11月,AutomationAnywhere獲得了由Salesforce Ventures領導的B輪2.9億美元的融資,使公司的估值達到68億美元。

Blue Prism的年收入從2018年的7380萬美元增長到2019年的1.23億美元,其市場份額從8.5%增加到8.7%。Blue Prism是RPA行業里唯一一家上市公司(純RPA業務),是“RPA”一詞的發明者。

BluePrism具有強大的垂直化策略,擁有以行業為中心的專家、活動、技術生態和合作伙伴,這致使Blue Prism 的產品滲入到70多個行業。

NICE的年收入在2019年增長了51%,達到9300萬美元。其市場份額也從2018年的第5位上升至第4位。該供應商位居前列,主要歸功于其重視客戶的戰略、支持、良好的關系管理和靈活的擴展,其產品價格可以選擇按月訂閱或一次購買永久使用。

從進入市場的戰略來看,NICE的目標客戶是大型企業客戶,即擁有1000+員工,收入超過10億美元的組織,這些組織是RPA解決方案的主要購買者。該策略充分利用了供應商強大的影響力,在全球設有35個本地辦事處,業務遍及150個國家/地區。

WorkFusion的市場份額從2018年的第四位下滑至2019年的第五位。其產品重點在于文檔方面的自動化處理,通過將人工智能技術和RPA整合到一個平臺中,實現了高容量流程自動化。

WorkFusion的智能文檔自動化擁有非常強大的提取和解析能力,受到了眾多大企業的肯定。全球銀行、保險、醫療和其他數據密集型行業的企業是其主要客戶。

在2019年—2020年RPA行業發生了很多收購案例,以增強自身在RPA行業的影響力,例如,Appian收購RPA企業Jidoka;Automation Anywhere收購Klevops;Axway收購Streamdata.io;BluePrism收購Thoughtonomy;微軟收購RPA企業Softomotive;UiPath收購ProcessGold和StepShot。

繼續閱讀:RPA Gartner 報告

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > Gartner:2019年全球RPA市場收入、市場份額、廠商分析

heng.png)

為何說數字化的本質就是自動化

為何說數字化的本質就是自動化 科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成

科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成 如何通過人工智能和自動化提高供應鏈彈性?

如何通過人工智能和自動化提高供應鏈彈性? 經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國