數據量及數據流量均快速增長,后者漲勢更為迅猛。 互聯網和物聯網蓬勃發展,帶來 數據量爆發。據 IDC 統計,2019 年全球產生的數據量為 41ZB,過去十年的 CAGR 接近 50%,預計到 2025 年全球數據量或高達 175ZB,2019-2025 年仍將維持近 30%的復合增 速;數據流量的漲勢較數據量更為迅猛,根據愛立信和中國工信部統計,2019 年全球和 中國移動互聯網月度接入流量分別為 38EB 和 10.5EB,對應 2014-2019 年 CAGR 分別為 75%和 139%,預計到 2025 年全球移動互聯網月度接入流量將達到 160EB,其中 45%為 5G 流量,2019-2025 年復合增速為 27%。

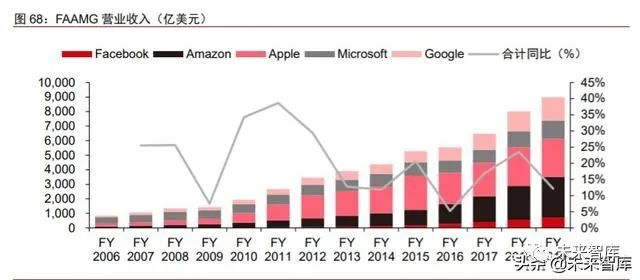

全球科網巨頭快速發展。 乘互聯網東風,全球主要科網巨頭營收持續快速增長,美國 五大巨頭 FAAMG 合計營收于 2010 年尚不及 2000 億美元,而 2019 年已達 9000 億美元, 且仍保持穩定增長的勢頭; 中國主要科網巨頭合計營收于 2019 年突破 18,000 億元,近年 來增勢更為迅猛。

消費互聯網:主流企業活躍用戶快速增長,短視頻、直播成為未來方向

消費互聯網: 移動互聯網接力 PC 互聯網,驅動主流企業 MAU、ARPU 快速增長。主流消費互聯網巨頭近年來迅猛發展,以全球社交網站巨頭 Facebook 為例,2019 年 Facebook 的全球 DAU 和 MAU 分別為 16.6 億和 25 億人,較 2010 年分別增長了 4 倍和 3 倍;用戶 ARPU 的增長則更為迅猛,2019 年的 205 美元較 2010 年增長了 13 倍,2010- 2019 年復合增速達 33%。而就國內即時通信及社交巨頭騰訊而言,移動互聯網時代的微 信接力 PC 互聯網時代的 QQ 驅動 MAU 增長,且增勢更為陡峭,由 2012 年 Q4 的 1.6 億 增長至 2019 年 Q4 的 11.6 億,期間復合增速為 33%,騰訊亦憑借超高粘性的用戶基礎, 利用流量進行多元的 2C 變現。

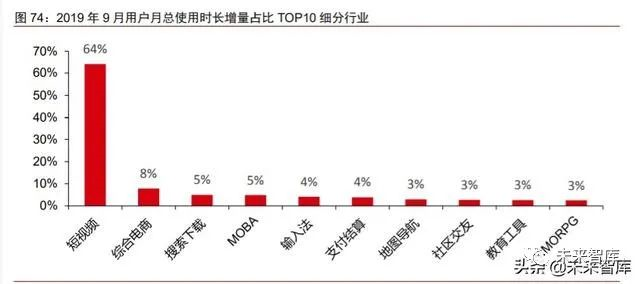

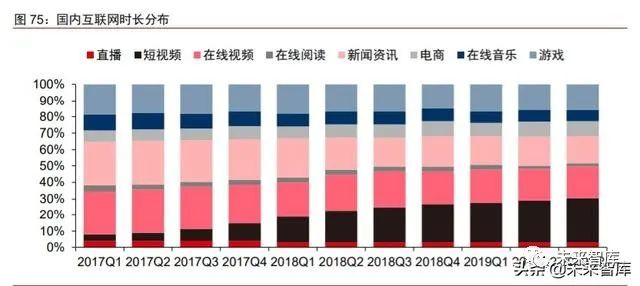

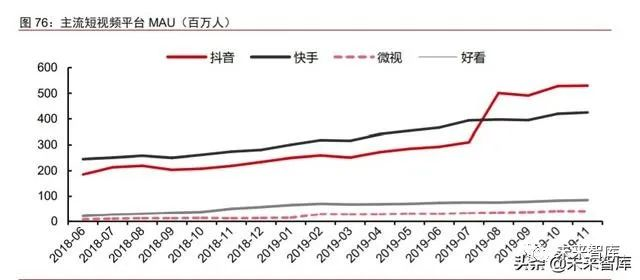

短視頻: 乘 4G 流量激增之東風異軍突起,雙強格局地位穩固。背靠近年來飛速上升 的移動互聯網流量,短視頻應用在短短數年間便成長為龐然大物,改變了科技互聯網行業 的競爭格局。根據 Questmobile 統計,2017Q1 短視頻應用在國內互聯網時長中的占比僅為 4%,而到 2019Q3 這一數字便激增至 19%;2019 年 9 月用戶月總使用時長增量中, 僅短視頻就占據 64%,遠超其他各類應用。目前,抖音和快手的用戶規模遙遙領先于其他 短視頻應用,雙強格局地位穩固,其中抖音的增長勢頭更為迅猛。

直播:直播開始滲透到娛樂行業之外,全民直播時代到來。 在阿里巴巴、字節跳動、 快手等移動互聯網巨頭的產品迭代以及數字化的趨勢下,直播正逐步從成熟的游戲娛樂中 外擴,“直播+”已經成為確定性的外擴趨勢。從近期的產業動態看,除直播帶貨外,在線 教育、在線醫療、在線辦公正通過直播的形式重新塑造行業形態,而以抖音、快手為代表 的國民級 APP 在切入直播后,亦為直播帶來更為充足的流量,在線直播正逐步成為移動 互聯網的全新基礎工具,全民直播的時代即將開啟。

直播帶貨方面,根據艾媒咨詢預計,2020 年中國直播帶貨的市場規模(GMV)將達 到 9610 億,較 2019 年增長 111%,而淘寶作為直播帶貨龍頭其 2019 年直播帶貨 GMV 接近 2500 億元,同比增長 150%,疫情期間(2020 年 Q1)直播日活躍商家數亦是大幅 增長 88%,為國內絕對龍頭。 但抖音、快手亦加速了在直播帶貨領域的布局,以抖音為例, 通過簽約羅永浩,獲取大量中年男性流量,并逐步豐富帶貨品類。同時對不適合在電商平 臺交易的汽車、房地產等特殊商品,直播這一高互動、高真實性的方式也將促進 B2C 商業 模式的迭代,實現線下場景在線化。

教育直播方面,疫情沖擊導致在校學生、課外輔導機構全面取消線下課程,而直播恰 為上述類型課程的最佳替代方案,基于龐大的在校學生規模以及復課安排,直播類教育異 軍突起,以抖音為例,基于 DOU 知計劃積累的教育資源以及自有 K12 教學 gogokid、開 言英語等,抖音 2 月教育類直播爆發式增長,主播數、場次、觀看人數較 1 月環比增長 110%、 200%、550%,直播類型集中在 K12 及語言上。

產業互聯網(軟件&SaaS):長周期優質賽道,中期望維持 20%以上增速

SaaS:美股軟件板塊持續上行核心支撐。 截止 2019 年底,在過去的 5 年,美股 IGV ETF(北美軟件服務)上漲 189%,顯著跑贏標普指數(67%)、納斯達克指數(107%), 成為表現最好的科技子板塊之一,同時最近三年表現均跑贏同期標普指數,超額收益明顯。我們繼續深究發現,美股軟件板塊中,新興 SaaS 企業、從傳統軟件轉型 SaaS 企業股價 表現尤為突出,并成為板塊上行核心支撐。反映到財務層面,則是新興 SaaS 企業的崛起, 以及傳統軟件向 SaaS 的積極轉型,帶來了美股軟件營收端成長性、確定性的顯著改善, 以及利潤水平的顯著提升,例如過去 5 年,標普軟件板塊 EBIT Margin 約提升 5pcts。

產品形態:從多點嘗試,走向聚焦于企業盈利能力、運營效率等。 2014 年,美股 SaaS 市場營收主要集中于 ERP(37%)、CRM(30%)、溝通協作(14%)等板塊,到 2019 年, 這一份額占比已經發生明顯變化,CRM 占比明顯提升(44%),辦公套件、內容管理等占 比亦明顯提升,而 ERP 份額則壓縮至 17%。同時從當前各主要軟件應用 SaaS 滲透率來 看,HRM、OA、CRM 等均已達到或超過 70%,其他子板塊較過去幾年亦有顯著提升。

總結發現,SaaS 營收規模、滲透率表現突出的軟件子板塊具有如下典型特征:借助 SaaS 部署,能夠顯著提升上下游溝通效率,并進而幫助企業提升對外盈利能力(比如 CRM 等), 或對內運營效率(比如 HRM、ERP、OA 等)等,這亦基本符合傳統軟件市場的基本規律。

軟件行業中長期支撐:企業數字轉型、人力成本節約、科技周期等。 中期來看,我們判斷軟件板塊仍將是企業 IT 支出中最具成長性的子板塊。

SaaS 市場成長性:中期有望維持 20%以上復合增速。 目前市場預期企業在軟件領域 的支出仍有望保持 10%以上的復合增速。考慮到企業軟件市場中長期的較強支撐,以及當 前 SaaS 逐步凸顯商業模式優勢、較低的市場滲透率(22.5%)等因素,我們預計全球 SaaS市場當前高速增長趨勢,中期仍有望延續。目前 IDC 預計中期全球 SaaS 市場復合增速在 21%左右,考慮到疫情之后企業向云端遷移的大概率加速,我們判斷 IDC 當前的預測仍偏 保守。但短期來看,受疫情的影響,企業 IT 支出下滑將是必然,同時很多即有的項目合同 亦可能面臨合同重新商定、提高折扣率等可能,SaaS 企業面臨的短期陣痛不可避免。

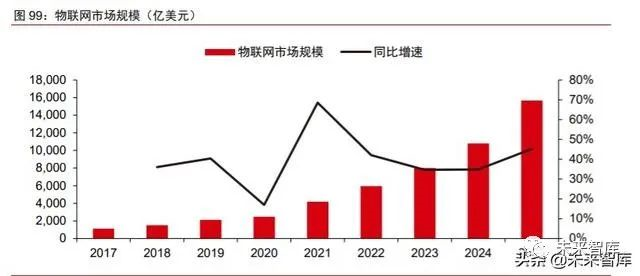

物聯網:行業高速增長,規模將超萬億美元。 據 Statista 數據統計,2017 年和 2020 年全球物聯網市場規模分別為 1110 億美元和 2480 億美元,預計到 2025 年市場規模將會 達到 15670 億美元,CAGR 高達 39%。據 IDC 調查報告顯示,中國物聯網市場規模增長 潛力廣闊,2022 年將超越美國成為最大的物聯網市場,占全球總規模的四分之一以上, 以此計算的 2025 年中國物聯網市場規模至少為 3918 億美元。

連接數:人聯網趨于飽和,物聯網勢頭正盛。 根據三大運營商披露的數據,2017 年 三大運營商人聯網及物聯網的連接數分別為 13.28 和 1.57 億,而 2019 年則分別為 15.95 和 12.31 億,人聯網連接數僅增加 20%,而物聯網的連接數則上升近 7 倍;而根據 5G 物 聯網產業聯盟的預測,NB-IOT 全球連接數也將在未來五年實現從 1 億連接到 10 億的邁進, 萬物互聯時代才剛剛啟航。

消費物聯網市場:復合增長率 20-30%,智能家居占比最高。 消費物聯網市場與智能 硬件銷售和提供面向消費者的物聯網服務息息相關。經歷近年來的高速發展,消費物聯網 正逐漸走進人們的生活,覆蓋了資訊娛樂、運動健康、智能家居、家庭安防等諸多應用場景。根據艾瑞咨詢的統計數據,2015 年至 2017 年間,全球消費物聯網硬件的銷售額從 3,063 億美元增長至 4,589 億美元,年均復合增長率為 26%,預計至 2022 年將達到 15,502 億美元,2017 年至 2022 年間年均復合增長率為 26.1%。2015 年至 2017 年間,消費物 聯網硬件數量從 30 億臺增長到 49 億臺,年均復合增長率為 27.7%。預計至 2022 年,全 球消費物聯網硬件數量將達到 153 億臺,2017 年至 2022 年間年均復合增長率為 25.4%。

我國數字經濟規模龐大,持續增長、結構優化。 數字經濟是以數字化的知識和信息為 關鍵生產要素,以數字技術創新為核心驅動力,通過數字技術與實體經濟深度融合,加速 重構經濟發展與政府治理模式的新型經濟形態,包括數字產業化和產業數字化兩大部分。 2018 年,我國數字經濟規模達到 31.3 萬億元,同比增長 15.2%,占 GDP 的 34.8%,對 GDP 的貢獻率達到 67.9%。 并且,我國數字經濟的結構不斷優化,產業數字化的占比高 達 86.4%,數字化技術和服務加速向其他行業融合滲透,經濟的數字化轉型加速。

疫情加速全球數字化進程,數字化疊加網絡化趨勢,驅動企業發展、經濟增長。 我們 建議投資人從未來 2-3 年維度關注: 平臺應用類公司,如互聯網、云計算巨頭,以及數字 新基建領域的龍頭公司。 重點建議關注的公司包括: 騰訊控股、阿里巴巴、美團點評、拼 多多、京東、金蝶國際、金山辦公、用友網絡、恒生電子、東方財富、光環新網、寶信軟 件、數據港、紫光股份、工業富聯、中國鐵塔、科大訊飛、海康威視等。

特別聲明:

文章來源:未來智庫

RPA中國推薦閱讀,轉載此文是出于傳遞更多信息之目的。如有來源標注錯誤或侵權,請聯系更正或刪除,謝謝。

繼續閱讀:數字化、RPA、流程自動化

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 數字新基建,數字生態,數字經濟

heng.png)

達觀助手智能寫作產品正式發布,全面提升寫作能力!

達觀助手智能寫作產品正式發布,全面提升寫作能力! 生成式AI為何不完全適用當下B2B行業?

生成式AI為何不完全適用當下B2B行業? Gartner:ChatGPT只是開始,企業生成式AI的未來

Gartner:ChatGPT只是開始,企業生成式AI的未來 ?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

?中國何時能有ChatGPT?“現象級”產品背后的AI技術發展與展望

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國