“究竟RPA機會在哪里,什么樣的公司能捕捉它,所謂的AI+RPA有沒有給市場創造價值?基于對國內外RPA發展的復盤與分析,本篇文章總結了RPA的現狀與趨勢。

自面世以來,RPA作為企業軟件中最能快速展現價值的產品品類,被許多企業視為數字化、智能化的必備項。在計算了RPA潛在可替換的員工數量后,企業紛紛將RPA的實施計劃提上了日程。

中國作為除美國之外的全球第二大潛在RPA市場,目前處在市場初期,因此成為國內外多家RPA企業的必爭之地。隨著資本市場對行業關注增加,RPA的熱度前所未有的高。究竟RPA機會在哪里,什么樣的公司能捕捉它,所謂的AI+RPA有沒有給市場創造價值?基于對國內外RPA發展的復盤與分析,本篇文章總結了RPA的現狀與趨勢。

當下,RPA通常被用來解決兩個核心問題:第一是將簡單重復性的計算機操作自動化,第二是打通不同系統之間的數據孤島。

在解決第一個問題時,RPA的定位類似工廠流水線上的機器人,或者是人手一個的智能助理,將員工從重復、低價值的簡單工作中釋放出來。企業中的人力、財務、客服、IT等部門都有大量的業務場景需求。

在解決第二個問題時,RPA被用來替代人工或其他自動化的數據打通方案。事實上,數據打通的問題并非只有RPA能解決,但RPA通常是效益最優的方案。使用RPA可以避免對企業固有的非協同IT系統進行深入改造,也規避了開拓系統API的費用。

事實上,RPA潛在應用的市場是極大的。除了企業內部的職能性應用之外,各行各業都有可以使用RPA的業務場景。以電商行業為例,電商的店鋪運營人員通常需要登錄至少兩個平臺的后臺查看數據,并且每日都會人工在店鋪后臺進行數據收集和整合,占每天工作時間的20-30分鐘。這類低附加值的工作內容完全可以交由RPA 完成。

對于企業來說,選擇RPA技術的核心目的是降本增效。客戶采購時,通常會衡量RPA能夠為企業帶來多大的回報。企業需要先梳理內部的業務場景,并計算出每個場景使用RPA能夠釋放的人力,然后挑選高價值的場景制作RPA流程。中大型企業衡量場景價值的指標通常是RPA能夠替代的全職員工數量,既FTE(Full-time Employees)。

在過去的發展中,RPA產品經歷了幾個發展階段。最早的RPA產品并不能自主完成操作,時不時需要人為的干預,被稱為輔助性RPA。隨著產品性能提升,非輔助性RPA出現了,員工無需再對RPA作業進行監督。

近幾年,RPA開始集成AI技術,將OCR等技術應用在場景中,賦予了RPA一定的判斷力。隨著日益提升的產品性能,RPA變得越來越強大,能夠給企業節省的FTE越來越多。

至今,市面上大部分的RPA產品都是為了服務中大型企業而誕生的。最明顯的體現在RPA常見的產品架構上。RPA的產品集通常有三個子產品:Studio、Robot及Orchestrator。Studio是打造一個RPA流程所需要的設計器工具。Robot是被設計好、可運行的RPA流程。Orchestrator是企業的系統級后臺調度器。

在企業內部,這三個子產品面向的人群都不一樣。Studio通常由咨詢公司或者企業內部的RPA開發者使用。他們配合業務人員提出的要求,制作出可以自動化運行特殊流程的機器人Robot。在后臺,Orchestrator由IT部門運行,用來監控和調度所有被制作出來的Robot。

從產品的架構上可以看出來企業使用RPA是需要付出成本的。通常,企業在采購初期會成立內部小組,并聘請外部專家引導RPA在內部落地。

當下,讓RPA的價值得到體現需要經過四個關鍵角色。第一是研發RPA軟件的產品提供商,第二是為企業提供RPA規劃并制作RPA流程的咨詢公司,第三是企業內部統籌RPA的專家組及IT人員,第四是使用RPA的業務人員。

從財務支出上而言,目前企業對RPA最大的支出項是向咨詢公司采購RPA的咨詢和實施服務。2019年RPA服務和RPA產品的全球市場規模比例為3.4:1(來源:Forrester),也就是說服務性營收占到整體市場近80%,根據業內訪談反饋,中國市場的服務比例甚至會更高。除了服務之外,剩余的20%是目前企業為RPA產品支付的軟件license費用。

如何去理解這個數據呢?企業的RPA服務性支出用于幫助企業建立對RPA的認知以及合理的組織架構,借力外部服務商梳理和建立首批內部RPA流程。通常,咨詢類合同會分期完成,2019年諸多知名企業均處在首期階段,并未大規模進行采購。

從企業客戶的角度來看,采購RPA產品并不是購買商品這么簡單。在選擇供應商時,企業除了產品本身的使用權外,還需要強大的客戶服務(Service)和客戶教育與支持(Ecosystem)來支撐企業長遠的使用產品。

在客戶服務方面,企業的采購和IT部門需要流程挖掘、流程開發、軟件實施、咨詢及售后等服務。在客戶教育與支持方面,企業內部的流程開發者和業務人員需要廠商產品的交流社區、開發者培訓、配套甚至是有已經搭建好Robot場景的交易市場。每一家RPA公司都會投入打造這些配套設施。

長期而言,隨著市場上RPA技術的熟悉程度不斷提升、企業組織的RPA能力不斷提高,服務收入的比例會逐年下降,但在短期內服務依然占主導,預計2023年全球RPA服務和產品市場比例會下降至2.85:1(來源:Forrester)。

RPA市場處在絕對早期,在全球范圍目前也僅有十億美金級的營收規模。在中國,研究機構對2019年市場規模的預測在5億~15億元之間,而從業人員則認為2019年中國RPA市場規模應在1億~10億元之間,且目前超過80%收入為服務型收入,85%的銷售通過咨詢公司落實,千萬級和數百萬級營收的標桿案例極少。

雖然Gartner預測中國市場的滲透率為1%~5%之間,既潛在的市場規模為百億元級別,但這其中有很大的不確定性。實際的市場規模取決于RPA產品真正能為客戶帶來多少ROI。

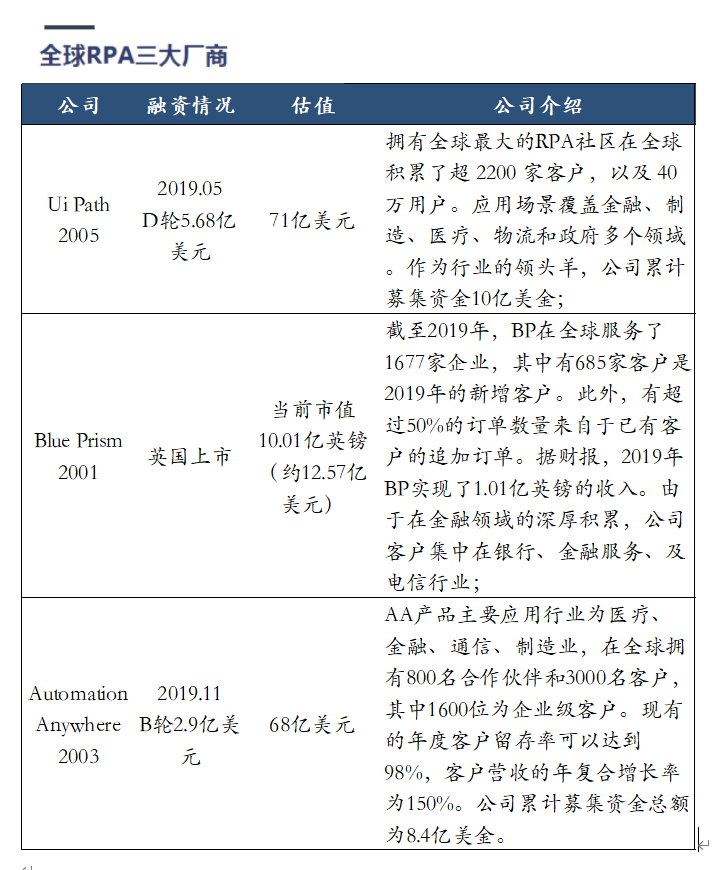

對于中國市場,全球三大RPA公司Ui Path、Blue Prism、Automation Anywhere都有相應布局。

Ui Path最早通過咨詢公司進入到中國市場,2018年末正式進入中國并設立5 個城市辦事處,團隊及產品都積極進行本土化。作為產品和生態都最完善、最具競爭力的RPA企業,Ui Path對中國市場營收給予厚望,但其在國內發展也并非順風順水。

Blue Prism一直在金融行業深耕,在2018年中招募首位中國區負責人進入中國市場。然而,Blue Prism一直被詬病的過高定價、過于復雜的產品在大多數場景下都缺乏競爭力。

Automation Anywhere核心圍繞低價策略和備受關注的AI+RPA能力立足于市場。AA在2019年末任命前Splunk高管為大中國區負責人并建立五個城市辦事處,是三大RPA公司中進入中國最晚的一家。

除了三家全球知名的RPA公司外,本土的RPA公司或產品在過去幾年也相繼面世,大致可以分類為三類:傳統IT廠商、云廠商、及RPA廠商。

傳統IT廠商出于渠道、客戶資源協同,外加自身具備研發能力,會選擇自研RPA 產品豐富供給。該類企業RPA產品僅小范圍宣傳,在已有客戶池內進行推廣。對于這類企業而言,RPA并不是其核心戰略,僅作為其產品線補充或輔助。

在阿里之后,華為云、平安云、蘇寧云等云平臺及產業云廠商紛紛布局RPA市場。云廠商的訴求是豐富產品線、拉動客戶對云的使用量、提升整體收入規模。對于行業云來說,對業務的理解讓他們的RPA產品在特定行業更具吸引力。

與以上兩類出于協同目的切入RPA的企業不同,單一提供RPA產品的廠商完全專注在自身產品、服務及生態的打造。這些企業的背景包括但不限于:從RPA咨詢轉到做RPA產品、從AI技術積累切入RPA市場、從金融系統服務商切入RPA、從多年大B服務切入RPA市場等等。

RPA行業中,2019年獲得大量資本關注的三家創業公司為來也科技、云擴科技、和弘璣信息。其中,來也科技通過并購Ui Bot奧森科技進入市場。除了2019年切入市場的創業公司之外,原有RPA服務商包括藝賽旗、金智維等企業。

初心資本在研究RPA的過程中發現,行業外的人會從上而下的俯視RPA,并會將RPA判斷為是一個沒有壁壘的產品。然而,市面上諸多的RPA廠商中,真正能夠和 Ui Path 媲美的產品是很少的。

很多創業企業的競爭策略是復制一個Ui Path,個別沒有復制Ui Path的,可能是復制了Automation Anywhere。這類企業希望通過給渠道讓利來獲取生存空間。真正對RPA產品深度理解,能夠做出滿足客戶需求、體驗極佳的原創RPA產品的團隊并不多。

除此之外,各家RPA廠商報出的營收信息,參考意義有限。大多數“數千萬營收”的描述中真正作為產品license營收金額是較少的。整體RPA產品市場還處在早期,2019年RPA廠商的中國市場產品營收大多都沒有超過千萬級,更沒有任何一家廠商產品營收過億。但不可否認的是,2019年多筆大額資金流入市場,RPA市場競爭整體加速。

2019年,AI賦能RPA成為行業關注的重點,為整個RPA市場添加了想象空間。AI和RPA結合的模式可以分為三種:第一種是最基礎的,RPA企業從上游的OCR/NLP 供應商采購SDK應用在場景當中。第二種是第一種的升級,既自研更強的AI能力來覆蓋更多場景,這也是很多AI公司切入RPA的邏輯。第三種是力圖將RPA的流程制作過程AI化,如通過錄制用戶的操作自動生成Robot。

Ui Path說“RPA is a path to AI”, 即RPA是通往AI之路,為AI進入企業鋪設入口。但本質上,AI和RPA是兩碼事。在思考AI對RPA的賦能時,我們需要謹記企業服務的本質:為客戶帶來ROI。

所有的AI論述都需要回歸到價值本身,RPA企業都需要思考,AI的研發投入能給客戶帶來的產品ROI最終結果會是怎樣的? 這個曲線有三種可能性,每一家RPA企業對此這條曲線的判斷決定了公司與技術的關系,和對應成本結構是Capex還是Opex。這三種曲線是:

1.AI神助力:既AI技術的加持讓產品的ROI幾何倍上升。

2.一分耕耘一份收獲:既技術投入和產品ROI成正比。

3.低垂的果實:既技術的投入帶來的產品ROI是邊際效益遞減的。

Automation Anywhere對AI的應用更加激進。它不僅把AI用在客戶的場景中,還用在自身的產品中,宣稱:1)操作中產品可以自動挖掘RPA流程;2)錄制操作后產品可以自動產生RPA流程。

如果真能做到,這兩個產品功能可以替代掉一部分目前由渠道提供的價值,既流程挖掘和流程開發。事實上這也是Ui Path近幾年并購布局的重點。所有RPA產品公司都在思考(或應該想!)兩個問題:如何把產品的價值做厚,捕獲渠道的價值?如何把RPA的使用成本降低?回歸本質,這兩個問題本質還是如何提高產品ROI。

不過實際操作中,普遍的反饋是AI+RPA宣傳大于落地,或者說AI自身并不能真正滿足客戶的需求。用戶要的不是AI,用戶要的是價值。

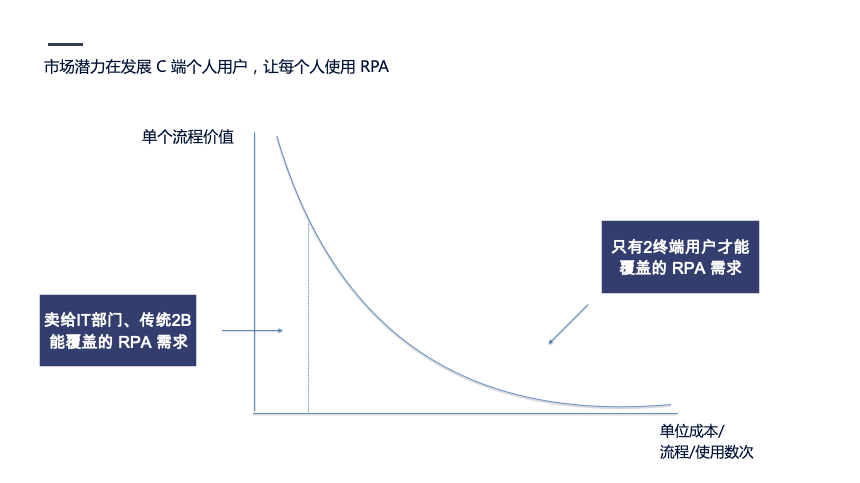

除了通過AI將產品的價值提升之外,RPA的另一個發展路徑是RPA 2“C”。如上所述,因為RPA是以ROI驅動的,如果面向企業的IT部門進行傳統2B的銷售,高昂的2B銷售成本、服務成本會使得企業使用RPA價格居高不下,只有那些使用頻次很高的共性需求場景可以支撐這筆投資,大多數潛在能覆蓋的RPA場景不會落地。

我們把共性的需求變成流程后,因為使用的次數多,平攤后的單位成本實際上是很低的。但對于非共性的需求,可能會對個體產生極大的價值,但因為使用次數少,如果花費過高的價格去制作這些流程,平攤后的單位成本還是過高。在2B的RPA 模式下,這些需求永遠不會被滿足。

如果RPA產品的使用學習門檻降到更低,最終可能成為一款如同Excel一樣人手一個的辦公工具。這時,客戶不再以FTE節省作為產品衡量的目標,而是把RPA當做 Office一樣的個體效率提升OA工具。與此同時,渠道的價值顯著降低,RPA廠商成為市場最大的獲利者。

什么樣基因的公司能夠捕捉這個機會呢?首先,不會是那些和渠道緊緊綁定、指望著渠道完成今年銷售業績的RPA公司。其次,我們可以排除那些重度參考其他產品,團隊自身沒有產品能力、不夠深入理解客戶的公司。更不可能是那些出于業務協同或者擴大云服務體量而入局的企業。也不會是重服務客戶,輕產品的公司。真正引領RPA下半場的企業,應該把所有精力專注在自己的競爭優勢上——做最好用的產品。

特別聲明:

本文作者為初心資本副總裁于真真,長期關注企業服務、科技領域的投資。歡迎微信后臺留言聯系。感謝影刀創始人十布、RPA專家Zack對本文的貢獻。

文章來源:初心資本ChuxinCapital

原文鏈接:https://mp.weixin.qq.com/s/_Haj1glmaOsvE_x8T1Sjpg

RPA中國推薦閱讀,轉載此文是出于傳遞更多信息之目的。如有來源標注錯誤或侵權,請聯系更正或刪除,謝謝。

繼續閱讀:流程自動化 RPA

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > 企業自動化風口上的RPA

heng.png)

RPA CoE x GPT = 未來企業

RPA CoE x GPT = 未來企業 RPA技術的進階之路:智能化、多元化與增強發展

RPA技術的進階之路:智能化、多元化與增強發展 沒錢沒需求,企業數字化轉型怎么干?

沒錢沒需求,企業數字化轉型怎么干? 從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

從ChatGPT數據泄露事件,看組織安全穩定自動化的重要性

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國