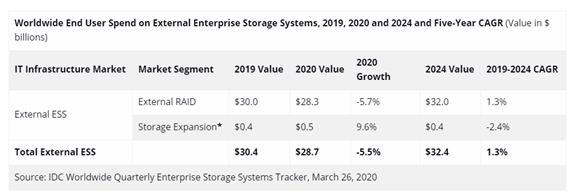

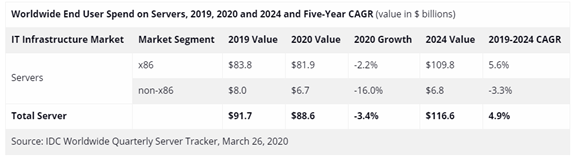

受新冠狀性病毒(COVID-19)的影響,組織在IT基礎設施(服務器和企業存儲系統)上的支出出現明顯下滑。根據國際數據咨詢機構IDC最新調查顯示,全球服務器市場收入同比下降3.4%至886億美元,而外部企業存儲系統(ESS)收入將下降5.5%至287億美元。

其中,服務器市場在第一季度預計將下降11.0%,第二季度為8.9%,然后在下半年恢復增長。預計外部企業存儲市場將在第一季度下降7.3%,第二季度下降12.4%,然后到2020年底恢復小幅度增長,并有望在2021年進一步復蘇。

IDC針對COVID-19對IT基礎架構市場的影響,開發了三種預測方案,分別是樂觀、可能和悲觀。從中國開始然后擴散到其他地區,從而產生了廣泛的負面影響。

影響因素包括各種IT買家群體的需求預期變化,供應鏈短缺和物流延遲,短期組件價格上漲以及經濟和社會氣候受到抑制。當前的預測基于截至2020年3月26日的可能情景。但是,隨著形勢的繼續發展,可能會進一步調整預測。

作為第一個被COVID-19感染的國家,中國在2020年第一季度受到最大的負面影響,而其他地區將在第二季度開始經歷這種影響。

同樣,一些行業(運輸,酒店,零售等)正面臨著消費者活動和業務關閉的影響,而另一些行業則受到視頻流、網絡會議和在線零售等服務的沖擊。面對經濟不確定性,許多企業被迫考慮更快地采用云服務來滿足其計算和存儲需求。

需求的激增給云服務提供商數據中心的IT基礎架構帶來了計劃外的壓力,導致對服務器和系統組件的需求不斷增長。結果,IT基礎結構市場有兩個朝不同方向發展的子市場:企業購買者的需求減少,云服務提供商的需求增加。

這種變化對服務器市場的影響最大,導致2020年整個市場僅出現溫和下降。企業購買者所占份額較高的外部存儲系統市場將在2020年出現更嚴重的下降。

從長遠來看,服務器和企業存儲市場都將恢復增長。服務器市場預計將在2019-2024年預測期內實現4.9%的年復合增長率(CAGR),到2024年收入將達到1166億美元;而外部ESS市場將保持1.3%的年復合增長率,到2024年收入將達到324億美元。

IDC基礎架構研究主管Kuba Stolarski表示,隨著企業暫時性關閉,部分員工被解雇,COVID-19的影響肯定會削弱企業對IT基礎架構的整體支出。雖然短時間內影響很大,但這不會影響2021年以后的市場,除非COVID-19危機進一步加劇失控。

未經允許不得轉載:RPA中國 | RPA全球生態 | 數字化勞動力 | RPA新聞 | 推動中國RPA生態發展 | 流 > IDC:全球服務器市場收入同比下降3.4%至886億美元

heng.png)

為何說數字化的本質就是自動化

為何說數字化的本質就是自動化 科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成

科技爆炸,白領辦公新style,工作吩咐一聲,電腦自動完成 如何通過人工智能和自動化提高供應鏈彈性?

如何通過人工智能和自動化提高供應鏈彈性? 經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

經濟蕭條下,RPA投入應該被“犧牲”掉嗎?

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發展洞察(2022)》報告正式發布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產業共進,第四屆ISIG中國產業智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業研究報告》正式發布 | RPA中國