AI廠商擁抱RPA既是為了補(bǔ)課,也是為了豐富AI的技術(shù)棧。

向前一步,AI,退后一步,RPA。

AI落地難成為業(yè)界面臨的共同難題,往前走難以為繼,于是被寄予厚望的AI后退一步,RPA(Robotic Process Automation,機(jī)器人流程自動化)適時出現(xiàn)在牌桌。

一批 RPA+AI 廠商如雨后春筍般出現(xiàn),讓人不禁回憶起“AI+一切”的炒作熱潮。這次的不同之處在于,少了些廠商自嗨,多了些呼聲一致的默契,因為RPA+AI 在技術(shù)端和市場端的需求確實存在,而且還很剛性。雷鋒網(wǎng)了解到,當(dāng)下企業(yè)對RPA的需求在以每年翻倍的速度增長,很多咨詢公司已經(jīng)忙到無法完成所有訂單交付。

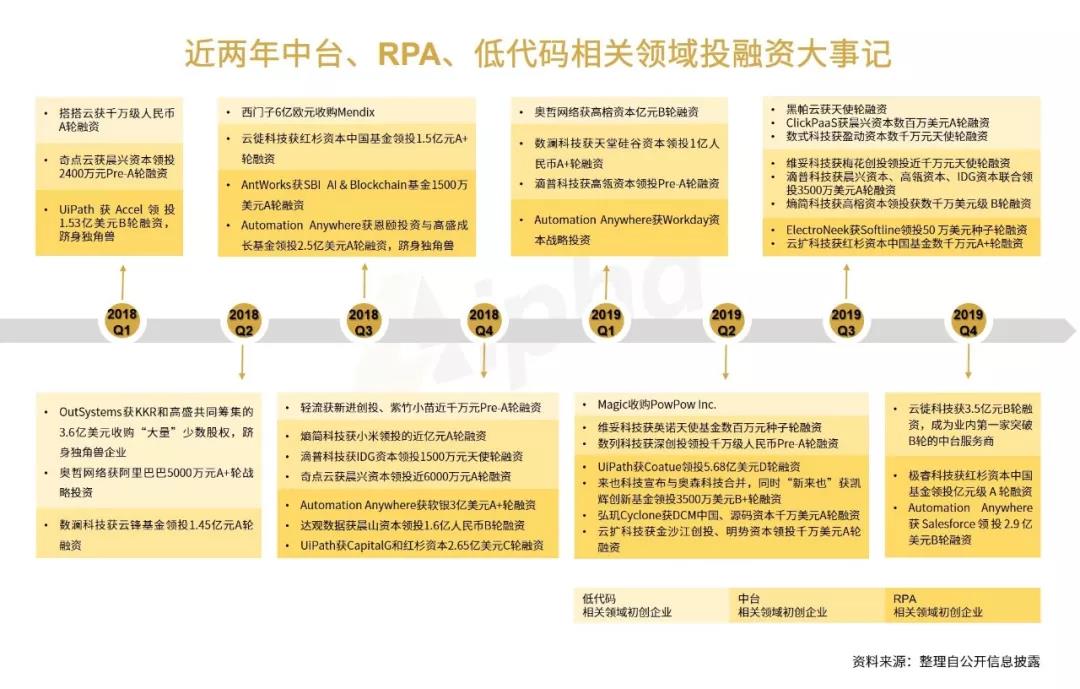

如果你還沒感受到RPA的受歡迎程度,不妨看看投資層面的變化:今年6月份,弘璣Cyclone宣布獲DCM、源碼資本千萬美元A輪融資;云擴(kuò)科技宣布獲金沙江創(chuàng)投、明勢資本千萬美元A輪融資;來也科技與RPA公司奧森科技合并成“新來也”,并宣布獲凱輝創(chuàng)新基金、雙湖資本和光速中國的3500萬美元B+輪投資;8月份云擴(kuò)科技宣布再獲得紅杉資本中國基金數(shù)千萬元A+輪融資。

這只是公布出來的一部分,更多的融資還在進(jìn)行中或者未披露,RPA市場去年增長了63%以上,成為增長最快的企業(yè)軟件,同時相較于其他成熟的企業(yè)軟件,RPA還有不小的增長空間。略顯寒冷的2019年投資市場,不說一枝獨(dú)秀,也算是難得的好項目。

就這樣,有市場、有對標(biāo)、有技術(shù)的RPA在國內(nèi)進(jìn)入爆發(fā)期。浮華背后總有隱憂,抱著一探新時期RPA究竟的心思,雷鋒網(wǎng)對話了阿里云、文因互聯(lián)、達(dá)觀數(shù)據(jù)、阿博茨科技和明勢資本等,希望呈現(xiàn)RPA行業(yè)的全貌。

到底什么是RPA?

此RPA,非彼RPA。

傳統(tǒng)對RPA的理解——通過配置計算機(jī)軟件或機(jī)器人抓取并解析現(xiàn)有應(yīng)用程序來處理事務(wù)、操縱數(shù)據(jù)、觸發(fā)響應(yīng)并與其他數(shù)字系統(tǒng)通信的技術(shù)應(yīng)用。針對重復(fù)性工作的自動化以及高度智能處理的自動化,達(dá)到優(yōu)化整個企業(yè)基礎(chǔ)流程作業(yè)、降低成本、提高效率、和確保零失誤。

當(dāng)下風(fēng)靡的RPA已經(jīng)超過了傳統(tǒng)RPA的范疇,按鍵精靈,甚至Word和Excel的VBA(也稱宏)都可以算做傳統(tǒng)RPA,今天我們討論的當(dāng)然不是此類,姑且將RPA分為狹義的RPA和廣義的RPA,目前RPA翻紅就是從狹義RPA走向廣義RPA的過程。

狹義RPA本身的技術(shù)實質(zhì)是快速構(gòu)建可執(zhí)行的操作并且穩(wěn)定回放。構(gòu)建可執(zhí)行的操作并且穩(wěn)定回放的技術(shù)其實并不少,單純代碼的編寫也可以做到,為什么一定要用RPA?

阿里云RPA團(tuán)隊負(fù)責(zé)人李立峰對雷鋒網(wǎng)表示,核心在于“快速”兩個字,無論是在比較流行的可視化編排還是說所編即所得的錄制能力,這些技術(shù)都是為了降低門檻,將快速能夠發(fā)揮到極致。如果不用RPA,按照原來用一些腳本或者用一些底層開發(fā)的技術(shù),可能需要幾個人月,或者幾十個人月的開發(fā)工作,使用RPA可以可以減少到幾個人日甚至幾個人時的高度。快速構(gòu)建知易行難,底層的能力尤其紛繁復(fù)雜,要想從80%要想提高到90%,甚至從90%提高到95%,需要非常深層次的底層技術(shù)能力才可以做到。

廣義RPA=狹義RPA+各種可被組合能力的集合。可被組合能力指的就是各種AI技術(shù),在廣義RPA中,狹義RPA所代表的的技術(shù)占比已經(jīng)非常小,考驗的是其他可被組合能力的廣度和深度,比如OCR能力做的好不好,IoT能力結(jié)合的深不深等等。

有一些RPA廠商搬出RPA+AI的旗號,那么各種AI能力的深度融合就是他們的重點(diǎn),但是具體深度的AI能力,到底是否一定要依賴于RPA才能做的很好,這是另外一個問題。

李立峰坦言,到目前為止,任何一家廠商,即便是阿里巴巴經(jīng)濟(jì)體,也不可能擁有全部可以被組合的最深度的能力產(chǎn)品,所以全部或者部分能力一定會需要外部的合作集成,阿里巴巴也需要和很多公司去合作和集成。

和眾多新技術(shù)發(fā)展軌跡類似,RPA源于大洋彼岸,并且也正是由于海外市場的火熱效應(yīng),傳導(dǎo)至國內(nèi)并引發(fā)資本的追捧。RPA有現(xiàn)成的國外對標(biāo)廠商,UiPath、Automation Anywhere、Blue Prism,這里面Blue Prism估值最低為13億美元,UiPath的估值高達(dá)70億美元,中國的市場規(guī)模不亞于其他市場,RPA也不是高高在上的技術(shù),資本和廠商都在致力于尋找/成為中國的UiPath。

-

第一類是新公司,如2015年成立的弘璣信息、2017年成立的云擴(kuò)科技。這一類公司還是專注在傳統(tǒng) RPA 的業(yè)務(wù)范疇。

-

第二類是在to B領(lǐng)域耕耘很長時間的老玩家,如藝賽旗、金智維。這類廠商要么依托原本公司豐富的商務(wù)資源渠道豐富,或者原本就已經(jīng)做了不少 RPA 的系統(tǒng),在原有的系統(tǒng)和業(yè)務(wù)范疇框架下結(jié)合新技術(shù)進(jìn)一步去探索。

-

第三類是切入RPA市場的AI公司,也是目前市場相對活躍的類別。這一類公司,主要是從新型業(yè)務(wù)機(jī)會入手,比如信貸流程自動化入手,把這一部分做得足夠好,和傳統(tǒng)RPA公司合作或者搭建團(tuán)隊把傳統(tǒng) RPA 環(huán)節(jié)完成就是更加簡單的事情,如文因互聯(lián)、達(dá)觀數(shù)據(jù)、阿博茨等。

-

最后,還有巨頭。這類公司的核心還是更加偏向底層,會通過開放平臺提供組件支持,行業(yè)還沒有非常聚焦,如阿里云,最早從淘寶的前身碼棧開始,而后一直在內(nèi)部演進(jìn)到如今的RPA。

玩家眾多搶食風(fēng)口,市場空間還未完全釋放。據(jù)HFSResearch數(shù)據(jù),RPA全球市場規(guī)模從2016年的6.12億美元增長至2018年的17.14億美元,近3年的年增速均超過50%;預(yù)計到2022年,市場規(guī)模將達(dá)到43.08億美元。

RPA+AI的提出不禁讓雷鋒網(wǎng)回憶起另一個相似概念,早在2017年,麥肯錫就撰文特別介紹了智能流程自動化(IPA,Intelligent Process Automation),只不過當(dāng)時囿于多種因素,IPA還沒得到很好的推廣,IPA其實等同于RPA+AI,相信IPA概念的火熱也只是時間問題。

麥肯錫認(rèn)為,IPA包括如下五個核心技術(shù):

-

機(jī)器人流程自動化RPA,這是IPA的基礎(chǔ)。

-

智能工作流(Smart Workflow),流程管理軟件工具,集成了由人和機(jī)器團(tuán)隊執(zhí)行的工作,允許用戶實時啟動和跟蹤端到端流程的狀態(tài),用來管理不同組之間的切換,包括機(jī)器人和人類用戶之間的切換,并提供瓶頸階段的統(tǒng)計數(shù)據(jù)。

-

機(jī)器學(xué)習(xí)/高級分析,通過“監(jiān)督”或者“無監(jiān)督”學(xué)習(xí)來識別結(jié)構(gòu)化數(shù)據(jù)中模式的算法。監(jiān)督算法在根據(jù)新輸入做出預(yù)測之前,通過已有的結(jié)構(gòu)化數(shù)據(jù)集的輸入和輸出進(jìn)行學(xué)習(xí),無監(jiān)督算法觀察結(jié)構(gòu)化的數(shù)據(jù),直接識別出模式。

-

自然語言生成(NLG, Natural-Language Generation):在人類和系統(tǒng)之間創(chuàng)建無縫交互的引擎,遵循規(guī)則將從數(shù)據(jù)中觀察到的信息轉(zhuǎn)換成文字,結(jié)構(gòu)化的性能數(shù)據(jù)可以通過管道傳輸?shù)阶匀徽Z言引擎中,并自動編寫成內(nèi)部和外部的管理報告。

-

認(rèn)知智能體(Cognitive Agents),一種結(jié)合了機(jī)器學(xué)習(xí)和自然語言生成的技術(shù),它可以作為一個完全虛擬的勞動力,并有能力完成工作,交流,從數(shù)據(jù)集中學(xué)習(xí),甚至基于“情感檢測”做出判斷等任務(wù),認(rèn)知智能體可以通過電話或者交談來幫助員工和客戶。

和眾多企業(yè)服務(wù)軟件一樣,RPA的本質(zhì)目標(biāo)就是降本增效,在經(jīng)濟(jì)周期的循環(huán)中,類似的需求總是間歇性特別突出,RPA需求爆發(fā)也不是憑空而來,主要推動力主要來自兩方面,技術(shù)的成熟和市場的需求。

原先 RPA 沒有辦法處理的環(huán)節(jié),人工智能技術(shù)可以做到,這在金融場景表現(xiàn)的十分明顯,比如,原本銀行信貸流程中有大量需要處理的信貸文件,包含大量非結(jié)構(gòu)化的數(shù)據(jù),傳統(tǒng)的 RPA 技術(shù)沒有處理這些數(shù)據(jù)的能力,因此這部分業(yè)務(wù)范疇就不包含在其中。

人工智能底層的技術(shù)為自然語言處理(NLP)和知識圖譜(KG),自然語言處理技術(shù)讓原先做不到的事情能夠做到了,瞬間打開了一個新局面。智能審批、智能合規(guī)、智能信貸流程、智能風(fēng)控……一系列的需求都可以解鎖。

其中,NLP主要進(jìn)行從文本中進(jìn)行表格識別、關(guān)鍵實體和關(guān)系抽取;KG主要建模業(yè)務(wù)知識(實例圖譜和業(yè)務(wù)規(guī)則),如公司圖譜、人物圖譜、產(chǎn)業(yè)鏈圖譜、風(fēng)險傳導(dǎo)關(guān)系、合規(guī)規(guī)則、信貸規(guī)則等。

文因互聯(lián)CEO鮑捷表示,之前有人戲稱,RPA 是 AI 的接盤俠,或許能在某種程度解釋這一輪小高潮。2015年-2018年,大家對 AI 能夠帶來的智能化還是有很多不切實際的幻想,想象破滅之后發(fā)現(xiàn)AI 當(dāng)前真真正正能夠落地的是幫助解決一些業(yè)務(wù)流程或者操作流程的自動化,比如用算法人臉識別,比如用機(jī)器來批量化處理基礎(chǔ)的財務(wù)報表,和大家對 RPA 的理解很像。而這一輪人工智能技術(shù)和應(yīng)用落地的熱潮,也給傳統(tǒng)的 RPA 賦能,能做到未來很多做不到的事情,有了更大的想象空間。

就文因互聯(lián)的實踐經(jīng)驗來總結(jié),在金融領(lǐng)域RPA之所以能夠迎來小高潮,首先是技術(shù)走向成熟,金融文本分析經(jīng)過這幾年的深耕,已經(jīng)具備極強(qiáng)的工程落地能力,技術(shù)指標(biāo)成熟,金融文檔的機(jī)器理解、信息抽取已發(fā)展到業(yè)務(wù)可用 ;原始數(shù)據(jù)儲備豐富,各單位自己的大數(shù)據(jù)系統(tǒng)建設(shè)完畢,為下一步AI化提供了原始數(shù)據(jù)。

達(dá)觀數(shù)據(jù)結(jié)合OCR和NLP的RPA系統(tǒng)

動作較快的廠商已經(jīng)開始著手推新品,達(dá)觀數(shù)據(jù)日前正式推出國內(nèi)首款自主研發(fā)集OCR(光學(xué)字符識別)與 NLP(自然語言處理)于一體的達(dá)觀智能RPA。

達(dá)觀數(shù)據(jù)CEO陳運(yùn)文表示,達(dá)觀數(shù)據(jù)的RPA沒有采用開源技術(shù)而是自研,而且在自研的時候,把NLP系統(tǒng)、OCR系統(tǒng)、RPA系統(tǒng)緊密結(jié)合在一起,達(dá)觀數(shù)據(jù)的RPA機(jī)器人所做的菜單內(nèi)嵌NLP模塊,而不是作為一個插件另外再插入進(jìn)去。

“OCR如同人的眼睛,NLP 如同人的大腦,RPA則是人的雙手,手腦眼三者結(jié)合才能承擔(dān)更復(fù)雜的流程化工作”,陳運(yùn)文表示,這也代表了大多數(shù)RPA+AI廠商的觀點(diǎn)。

明勢資本創(chuàng)始合伙人黃明明告訴雷鋒網(wǎng),其投資團(tuán)隊從2016年開始就關(guān)注及投資過很多RPA在垂直行業(yè)應(yīng)用的項目,但那時候大家還不太清楚RPA這個詞,RPA也遠(yuǎn)不及當(dāng)下火熱。后來團(tuán)隊受國外幾家RPA企業(yè)快速發(fā)展的啟發(fā),開始系統(tǒng)地去看RPA這個賽道。

這也從側(cè)面體現(xiàn)出RPA發(fā)展的曲折,蟄伏許久終見曙光,以至于現(xiàn)在RPA火熱的有些過分。黃明明坦言,如果類比其他行業(yè)軟件的市銷率來看,RPA企業(yè)普遍估值比較高。但是對于早期投資來說,挖掘出優(yōu)秀的企業(yè)家和正確的方向是最關(guān)鍵的,這個階段過分關(guān)注估值會錯過很多優(yōu)秀的企業(yè)。按照早期VC投資企業(yè)的評估標(biāo)準(zhǔn),優(yōu)秀的RPA企業(yè)會帶來50、100倍以上回報。

相比2016年,至少現(xiàn)在行業(yè)變得明朗了許多,圍繞RPA的技術(shù)壁壘存在兩種截然不同的觀點(diǎn),一種是RPA技術(shù)壁壘很低,另一種則是RPA難度很大。其實兩種觀點(diǎn)所聚焦的范圍出現(xiàn)了偏差,如前所述,狹義RPA的技術(shù)門檻包括UI Automation界面自動化,流程配置和執(zhí)行引擎,RPA平臺節(jié)點(diǎn)數(shù)量和函數(shù)數(shù)量,前兩者都有現(xiàn)成的開源技術(shù),大部分廠商也是在此基礎(chǔ)上做二次開發(fā),所以難度并不大,以至于入局者眾。

而廣義RPA的技術(shù)壁壘也不在于RPA本身,行業(yè)喊出RPA+AI的廠商,RPA能力本身并不是他們的重點(diǎn)。

RPA并不是萬能藥,而且其缺點(diǎn)和優(yōu)點(diǎn)一樣明顯,換句話說,RPA缺點(diǎn)恰恰是由于它的優(yōu)點(diǎn)帶來的。

首先,RPA是非常明顯的直線性流程,狹義RPA能夠?qū)崿F(xiàn)可視第三方系統(tǒng)非侵入操作,雖然造成了不需要依賴于第三方系統(tǒng)是否提供接口,也可以去操作第三方系統(tǒng)的優(yōu)點(diǎn),但是也會導(dǎo)致第三方系統(tǒng)的任何改動,都會對RPA流程產(chǎn)生某種影響。

李立峰提到,有一些第三方系統(tǒng)的修改比較頻繁,但是即便是不頻繁的三方系統(tǒng)的修改,不像接口一樣,有相對明確的接口聲明,明確輸入、輸出,聲明異常返回值,在RPA界面級是沒有聲明的,所以第三方系統(tǒng)可能的修改就可以輕易破壞掉原來運(yùn)行非常穩(wěn)定的一些流程,有時候甚至可能會導(dǎo)致無法挽回的損失。

隨著RPA流程大量的行業(yè)運(yùn)用,會逐漸產(chǎn)生一些微小的偏差并累計下來成為隱患,就算一個流程的失敗率和造成影響的概率只有千分之一,但是一千個流程運(yùn)行下來,出現(xiàn)累計偏差的概率會變得非常大。

對此,阿里云認(rèn)為,在未來的每一個時刻,在RPA流程當(dāng)中某一次致命的損失,有可能會導(dǎo)致整個行業(yè)對于那些在穩(wěn)定性以及異常處理能力不健全的RPA產(chǎn)品敬而遠(yuǎn)之,RPA行業(yè)會進(jìn)入一個相對低谷,阿里云認(rèn)為這是一個必然會發(fā)生的事件。

要規(guī)避潛在的災(zāi)難級損失,可從兩方面著手,其一是盡可能的想盡辦法去盡量降低這些缺點(diǎn),以及這個缺點(diǎn)可能導(dǎo)致的影響,雖然缺點(diǎn)是RPA本身不可避免,但是RPA可能造成的影響可以盡量去規(guī)避;其二,在業(yè)務(wù)場景上展現(xiàn)出足夠大的價值,高價值會改變用戶的判斷,優(yōu)點(diǎn)和缺點(diǎn)讓用戶去做自我權(quán)衡。也只有如此,RPA才能越來越多用在一些重要的場合,而不是在一些邊邊角角的邊緣領(lǐng)域使用。

阿博茨CEO楊永智提到了其他可能影響RPA發(fā)展的因素,國內(nèi)外市場IT市場和人力成本的差異,發(fā)達(dá)國家市場如歐美,人力成本貴是RPA火熱的直接原因;其次,發(fā)達(dá)國家市場IT系統(tǒng)建立的比較早,有很多歷史遺留系統(tǒng),這些系統(tǒng)已經(jīng)年老失修,再去做集成成本非常高。

中國市場相對易獲得的人力是與國外市場在外部環(huán)境上的不同,相較于國外,中國市場在軟件付費(fèi)習(xí)慣層面也面臨考驗,楊永智認(rèn)為,在傳統(tǒng)的RPA沒有什么技術(shù)壁壘的情況下,RPA廠商最終可能難免打價格戰(zhàn),客觀影響RPA行業(yè)形成一個比較健康的商業(yè)模式,這是行業(yè)已經(jīng)發(fā)生的事情。

風(fēng)口盛時,各種玩家蜂擁而進(jìn),RPA廠商完全有可能遇到來自于客戶層面的降維打擊,比如有實力的銀行不乏自己搭建團(tuán)隊去做RPA,越來越多的銀行成立金融科技子公司,探索的一大重點(diǎn)就是 RPA,傳統(tǒng) RPA 公司如果不轉(zhuǎn)型,最大的競爭對手可能是銀行自身的技術(shù)團(tuán)隊。

繼續(xù)閱讀:流程自動化 RPA

未經(jīng)允許不得轉(zhuǎn)載:RPA中國 | RPA全球生態(tài) | 數(shù)字化勞動力 | RPA新聞 | 推動中國RPA生態(tài)發(fā)展 | 流 > RPA火爆,不是萬能藥:行業(yè)玩家深度調(diào)查

heng.png)

RPA CoE x GPT = 未來企業(yè)

RPA CoE x GPT = 未來企業(yè) RPA技術(shù)的進(jìn)階之路:智能化、多元化與增強(qiáng)發(fā)展

RPA技術(shù)的進(jìn)階之路:智能化、多元化與增強(qiáng)發(fā)展 沒錢沒需求,企業(yè)數(shù)字化轉(zhuǎn)型怎么干?

沒錢沒需求,企業(yè)數(shù)字化轉(zhuǎn)型怎么干? 從ChatGPT數(shù)據(jù)泄露事件,看組織安全穩(wěn)定自動化的重要性

從ChatGPT數(shù)據(jù)泄露事件,看組織安全穩(wěn)定自動化的重要性

熱門信息

閱讀 (14728)

1 2023第三屆中國RPA+AI開發(fā)者大賽圓滿收官&獲獎名單公示閱讀 (13753)

2 《Market Insight:中國RPA市場發(fā)展洞察(2022)》報告正式發(fā)布 | RPA中國閱讀 (13055)

3 「RPA中國杯 · 第五屆RPA極客挑戰(zhàn)賽」成功舉辦及獲獎名單公示閱讀 (12964)

4 與科技共贏,與產(chǎn)業(yè)共進(jìn),第四屆ISIG中國產(chǎn)業(yè)智能大會成功召開閱讀 (11567)

5 《2022年中國流程挖掘行業(yè)研究報告》正式發(fā)布 | RPA中國